AI驱动下的电力重构:美国数据中心能源需求新图景

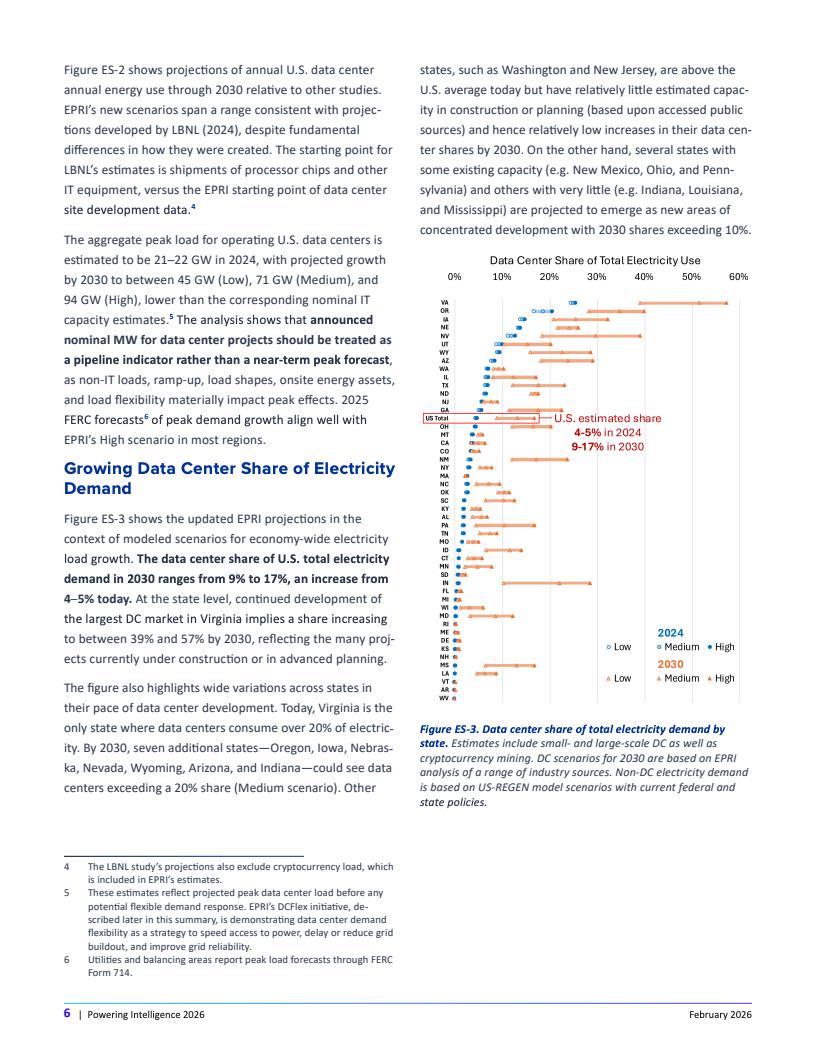

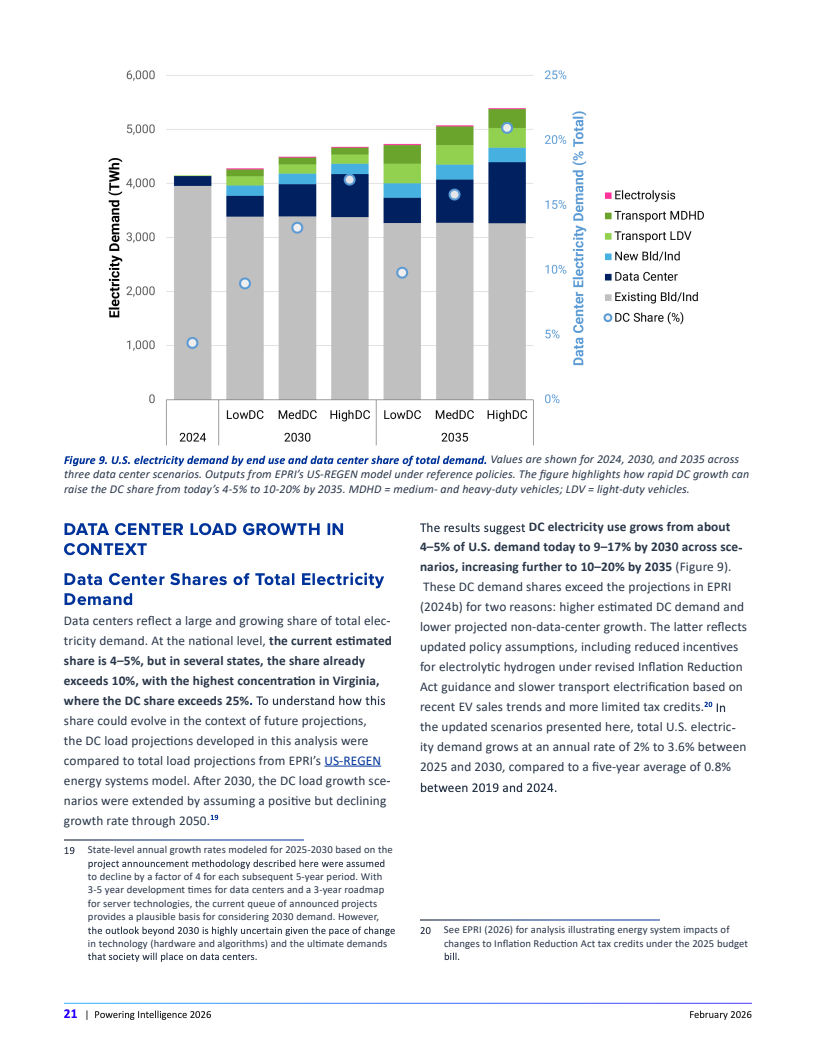

报告显示,美国数据中心正成为电力需求增长最快的来源之一,背后核心驱动力来自人工智能、制造业回流与电气化进程叠加。当前数据中心用电占全国电力消费约4%至5%,预计到2030年将升至9%至17%。其中,AI负载虽目前仅占数据中心用电的15%至25%,但增长速度显著高于传统业务,成为结构性增量的关键来源 。

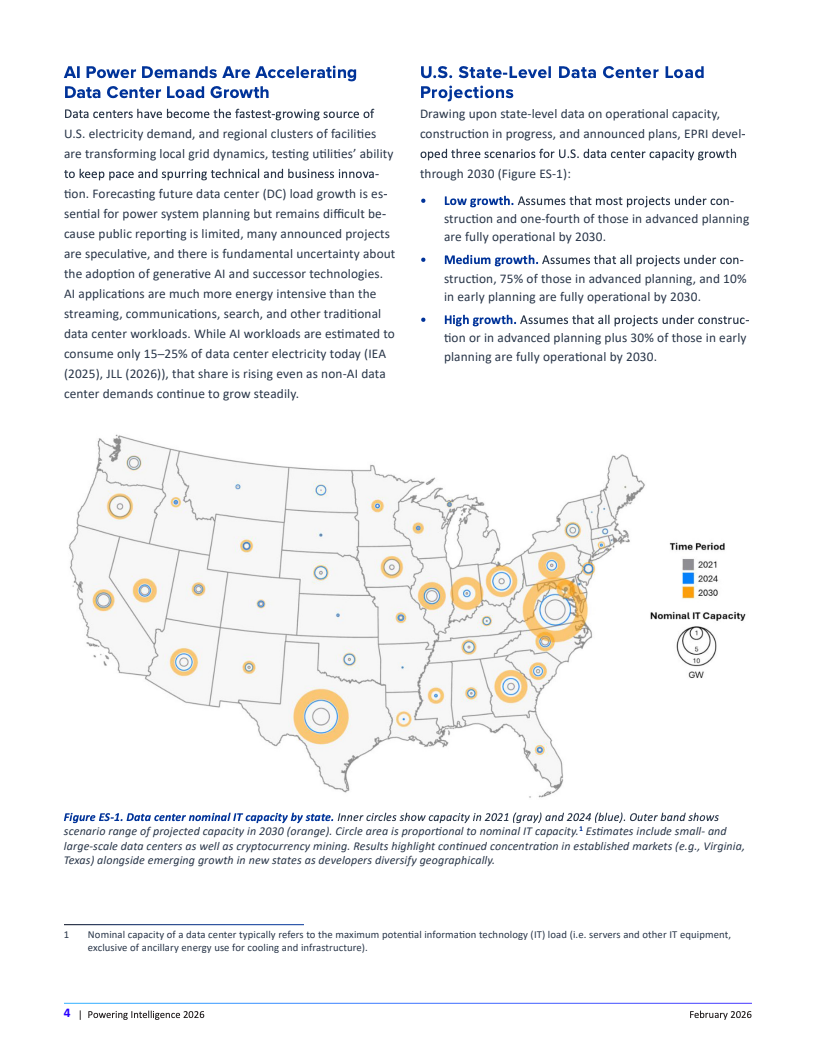

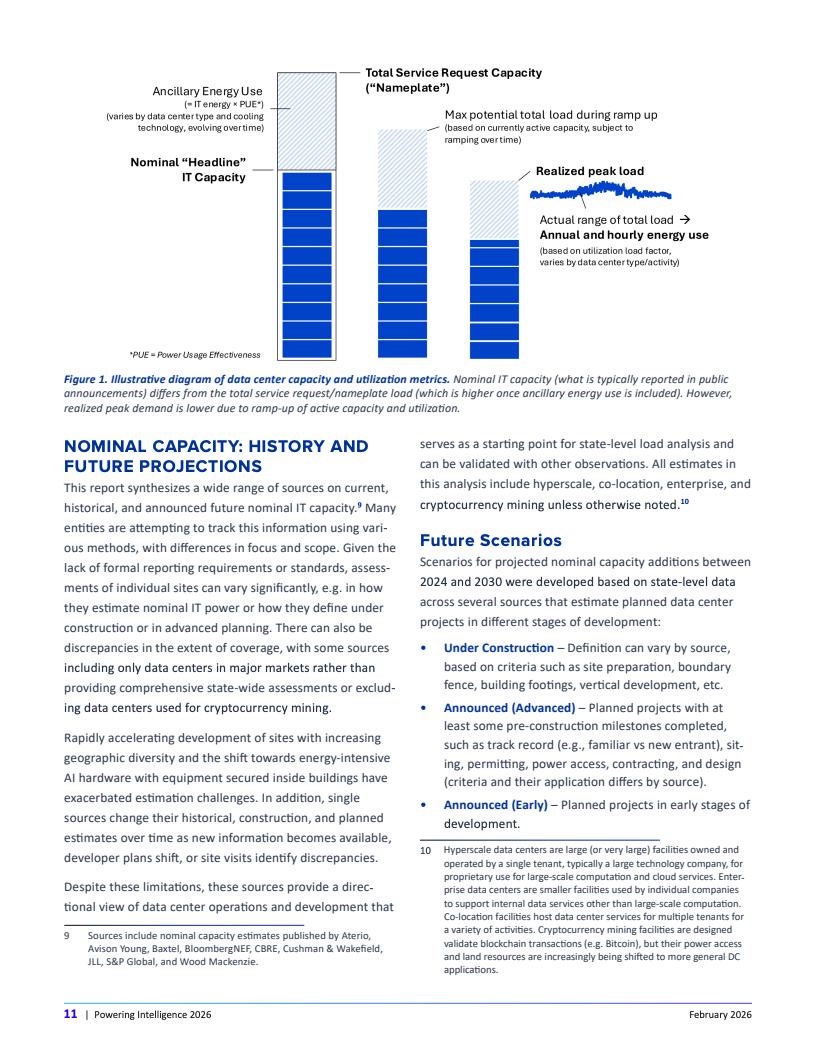

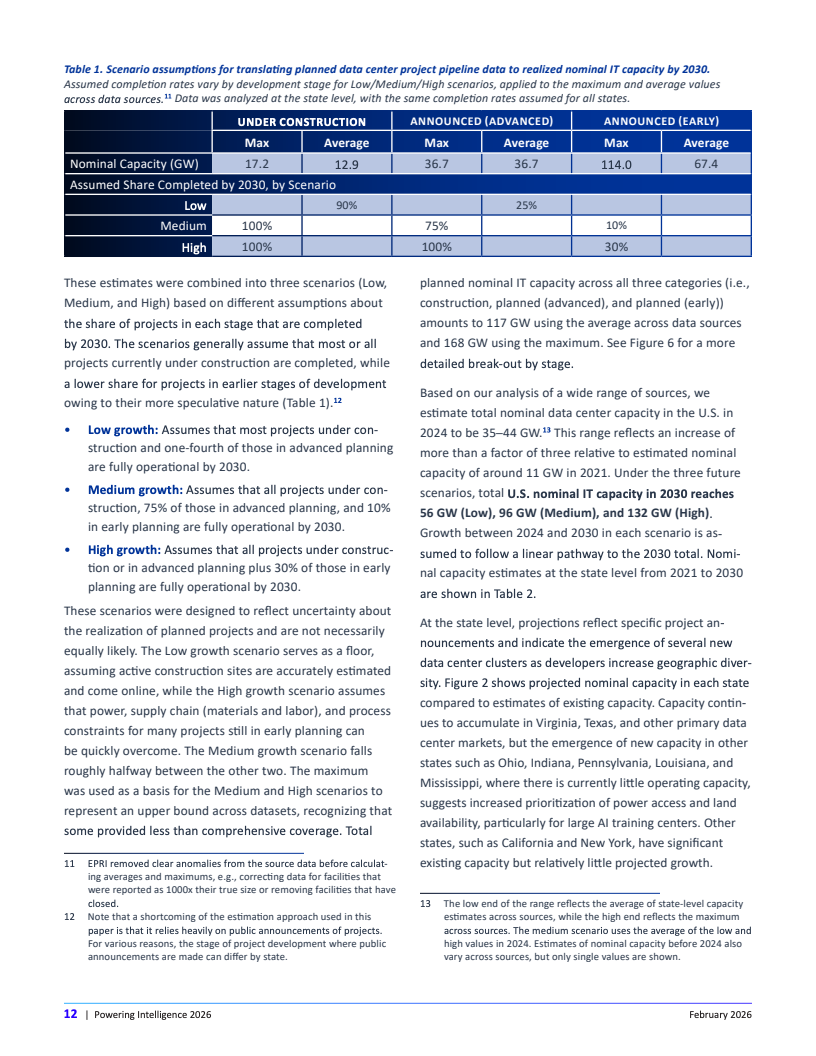

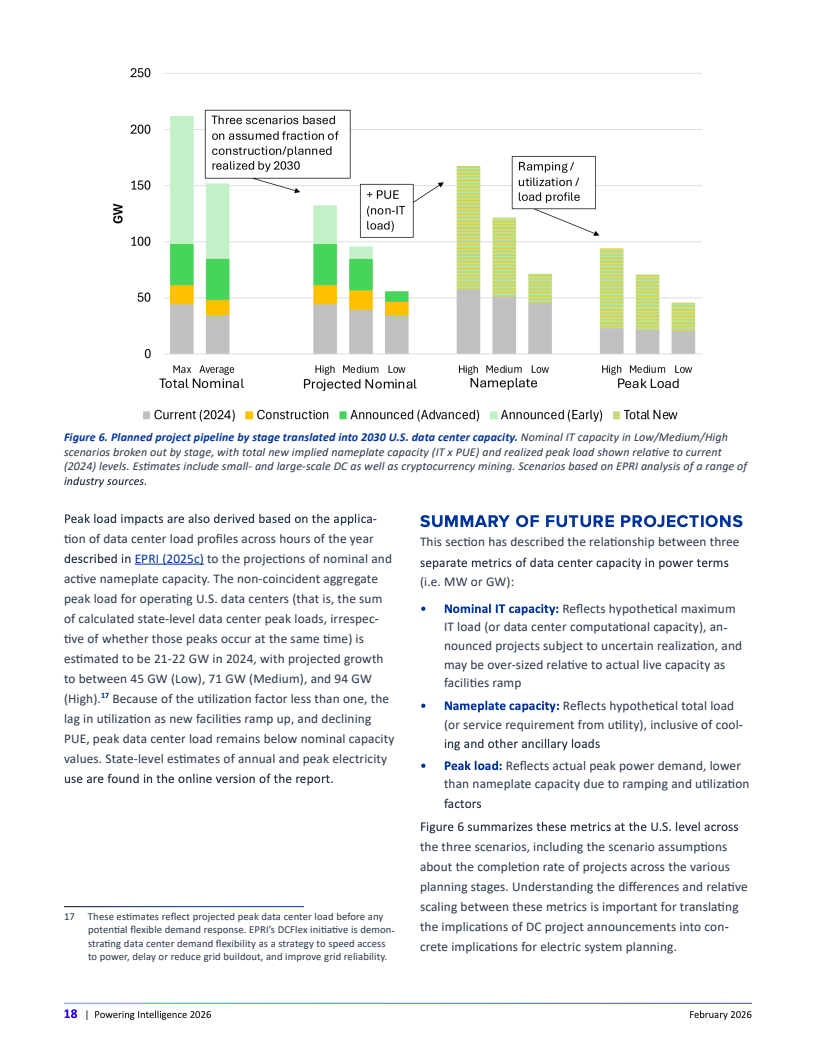

从容量维度看,数据中心算力扩张呈指数级跃迁。2021年美国数据中心名义IT容量约11GW,2024年已升至35至44GW,三年增长约3至4倍。根据不同情景假设,2030年容量将达到56GW(低)、96GW(中)及132GW(高),对应项目落地比例差异。这一扩张背后,项目储备规模高达117至168GW,显示行业投资处于历史高位 。

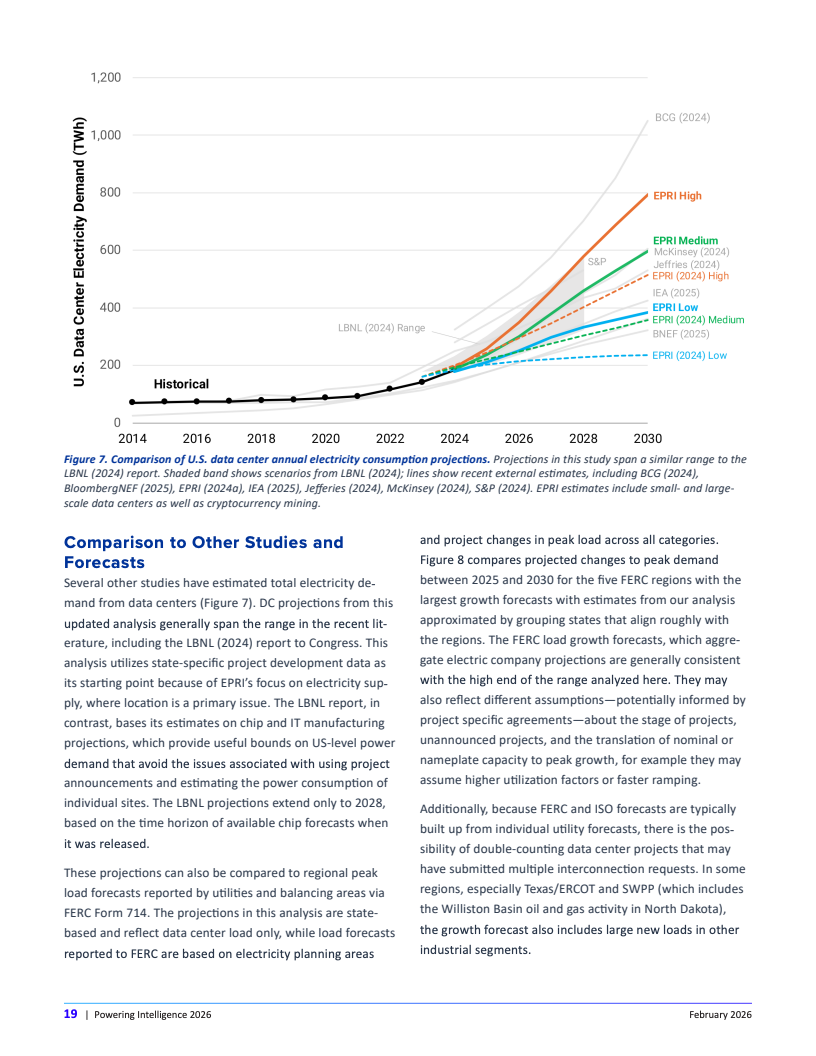

电力消耗同步放大但略滞后于容量扩张。2024年数据中心用电量约177至192TWh,较2021年翻倍;预计2030年将升至383至793TWh,相当于2至4倍增长。值得注意的是,容量利用率受新建项目爬坡周期影响呈阶段性下降后回升趋势,同时PUE持续优化(2024年约1.32,先进设施接近1.1)对冲部分能耗增长 。

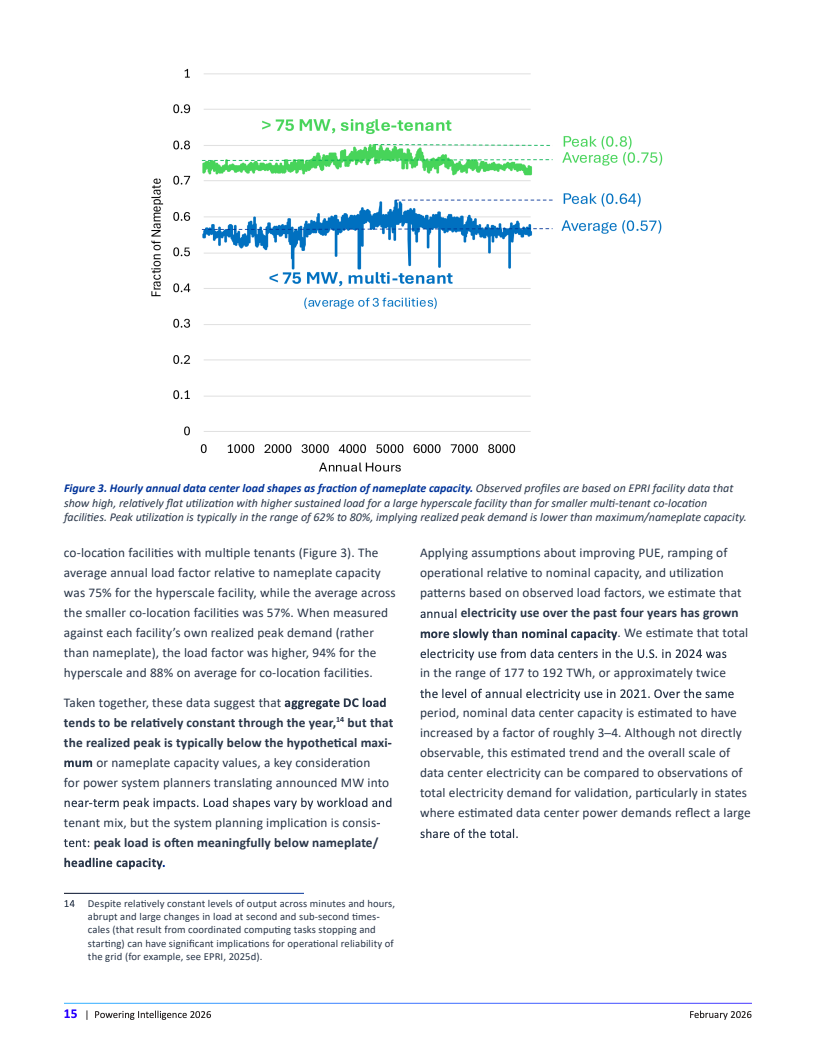

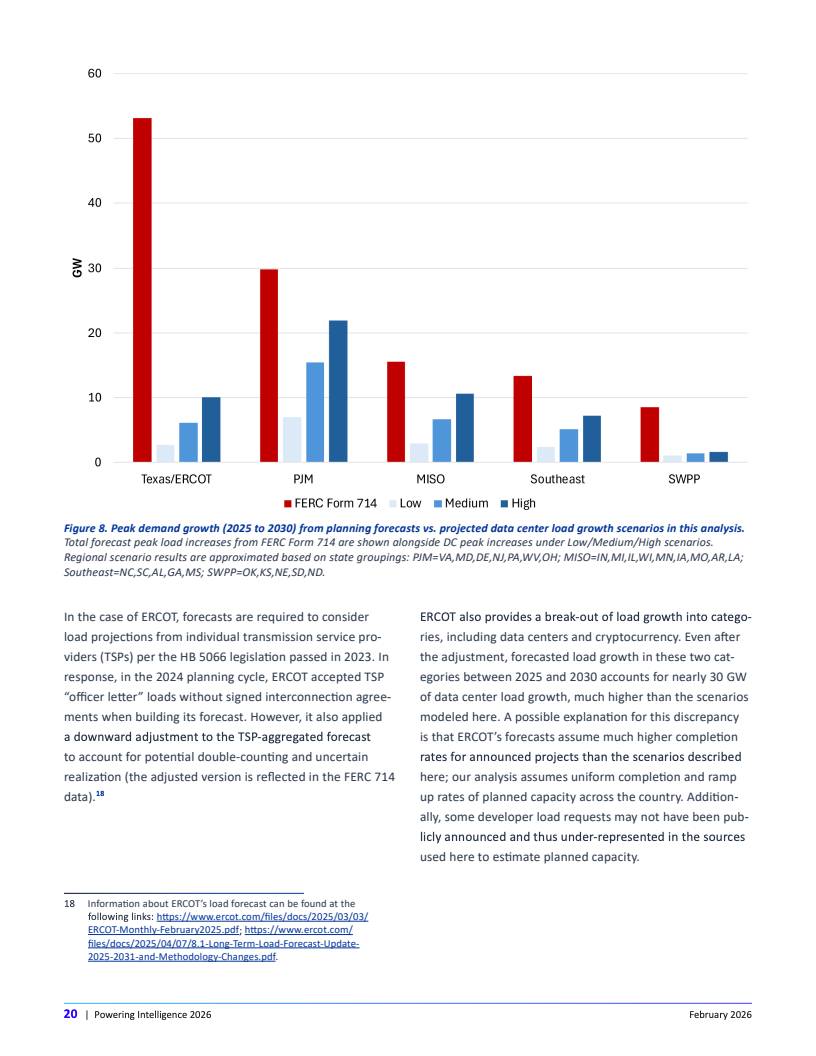

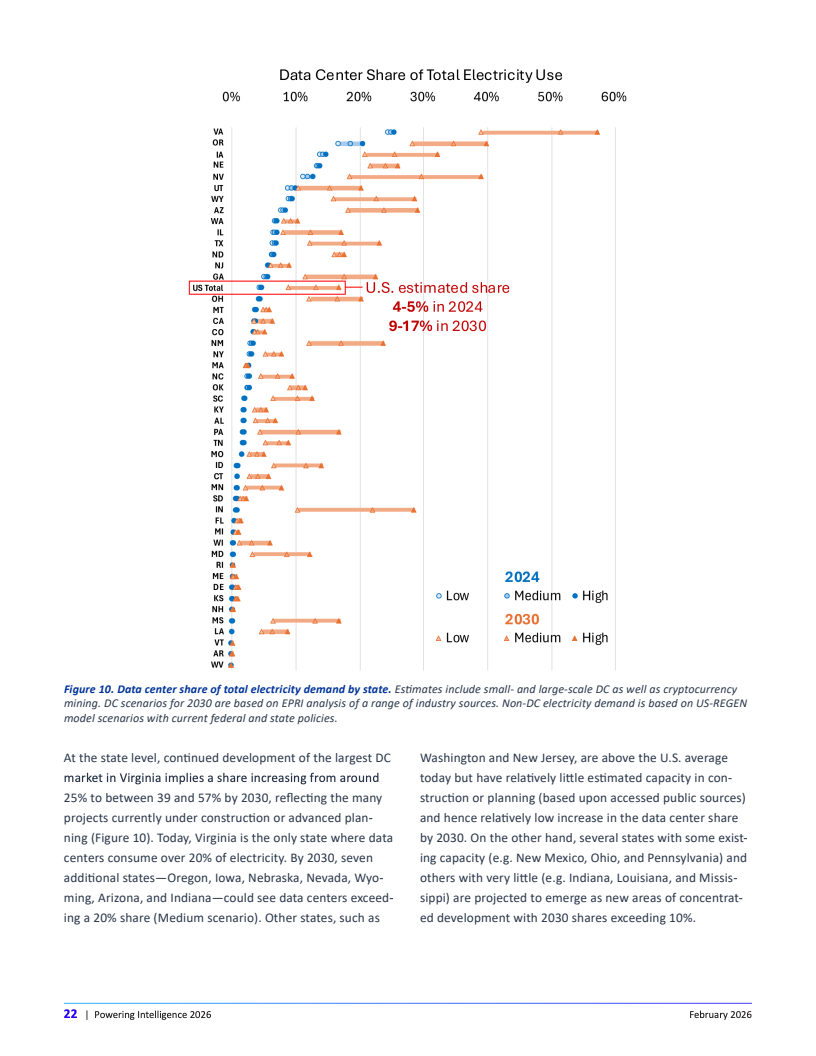

在峰值负荷层面,数据中心对电网冲击具有“低于名义、高于预期”的特征。2024年峰值负荷约21至22GW,预计2030年升至45至94GW。由于利用率仅62%至80%,实际峰值显著低于名义容量,但仍对区域电网构成集中压力。特别是在弗吉尼亚州,当前数据中心已消耗超过20%电力,2030年或升至39%至57%,并将有至少7个州突破20%占比门槛 。

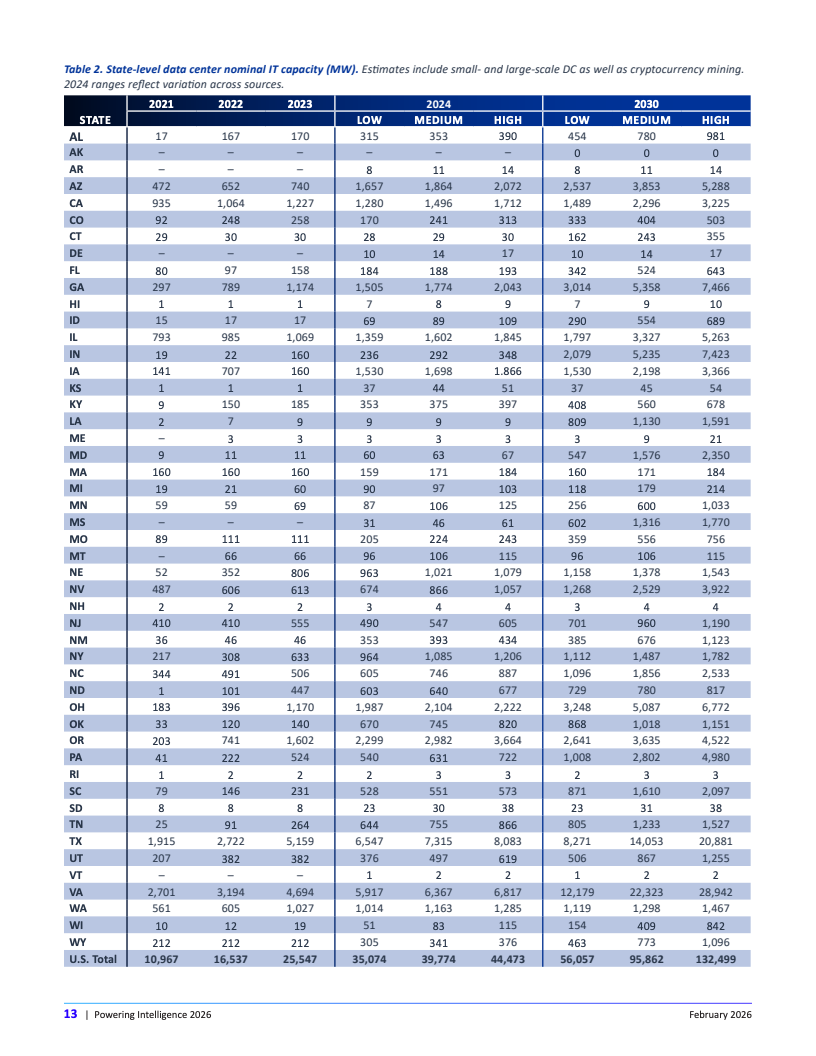

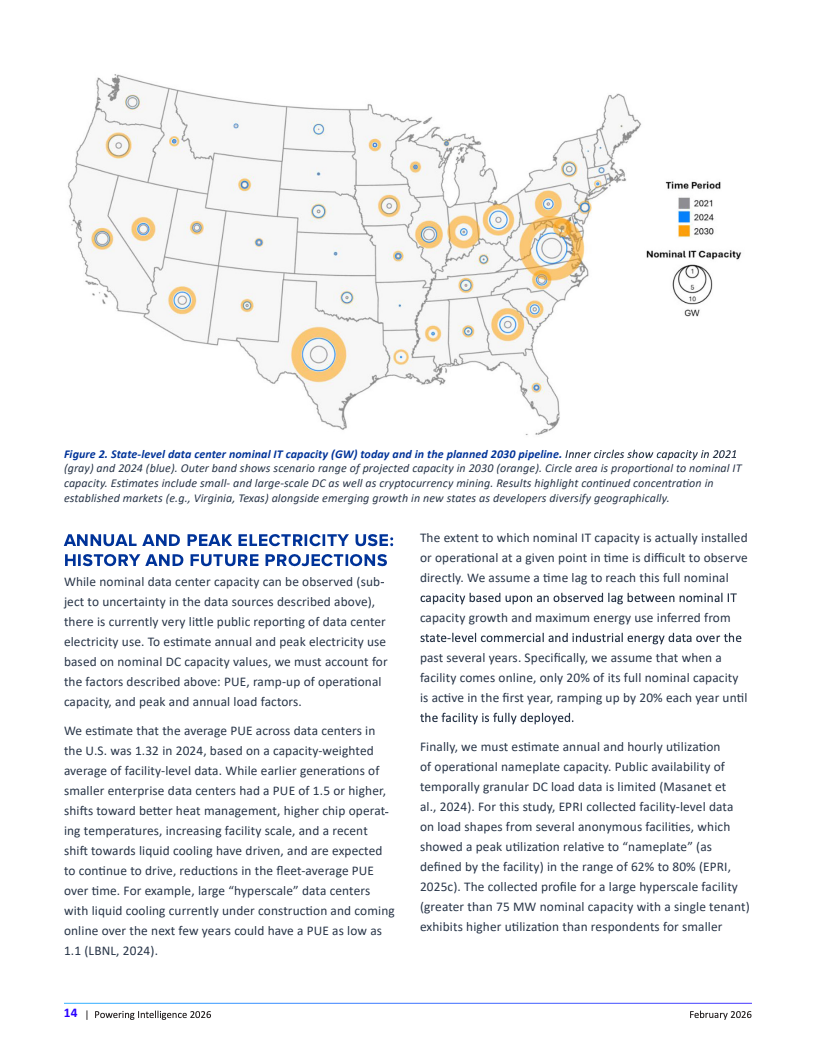

区域分布呈现“集中+扩散”双重特征。弗吉尼亚与德州仍为核心枢纽,但俄亥俄、印第安纳、宾夕法尼亚及路易斯安那等州正在快速崛起,反映出企业对电力接入与土地资源的优先考量。这种地理再平衡将重塑电网投资与输电布局,带来区域性供需错配与基础设施压力。

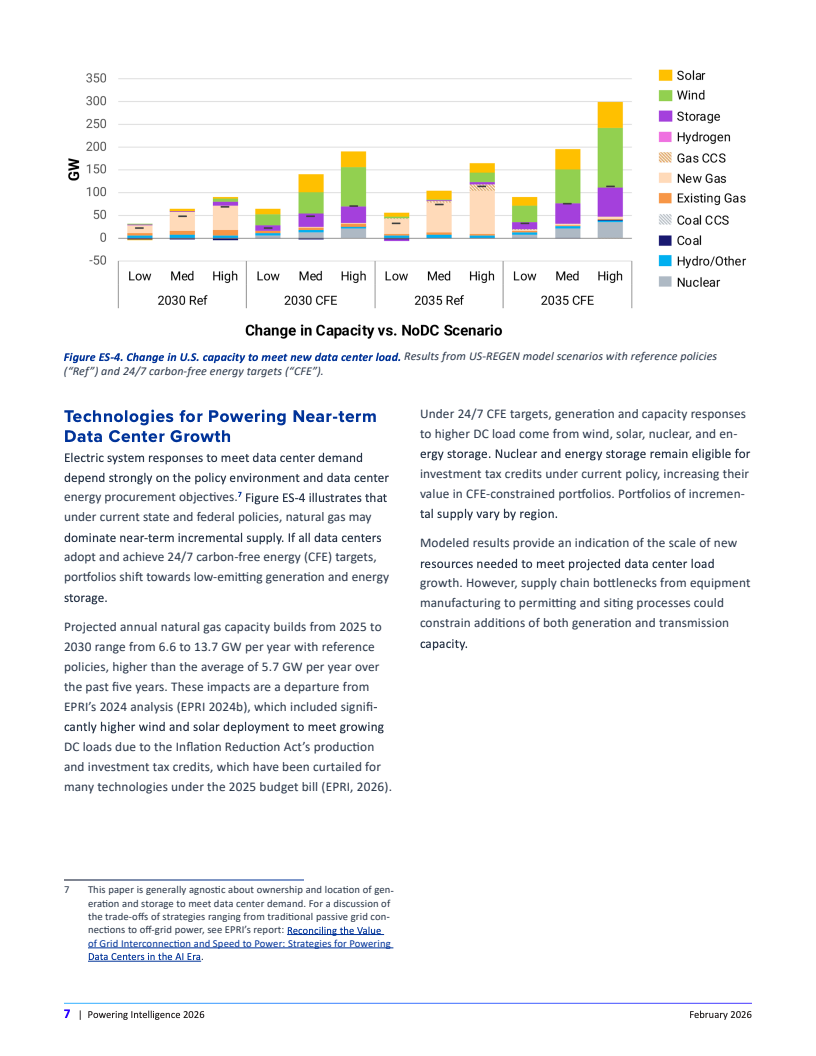

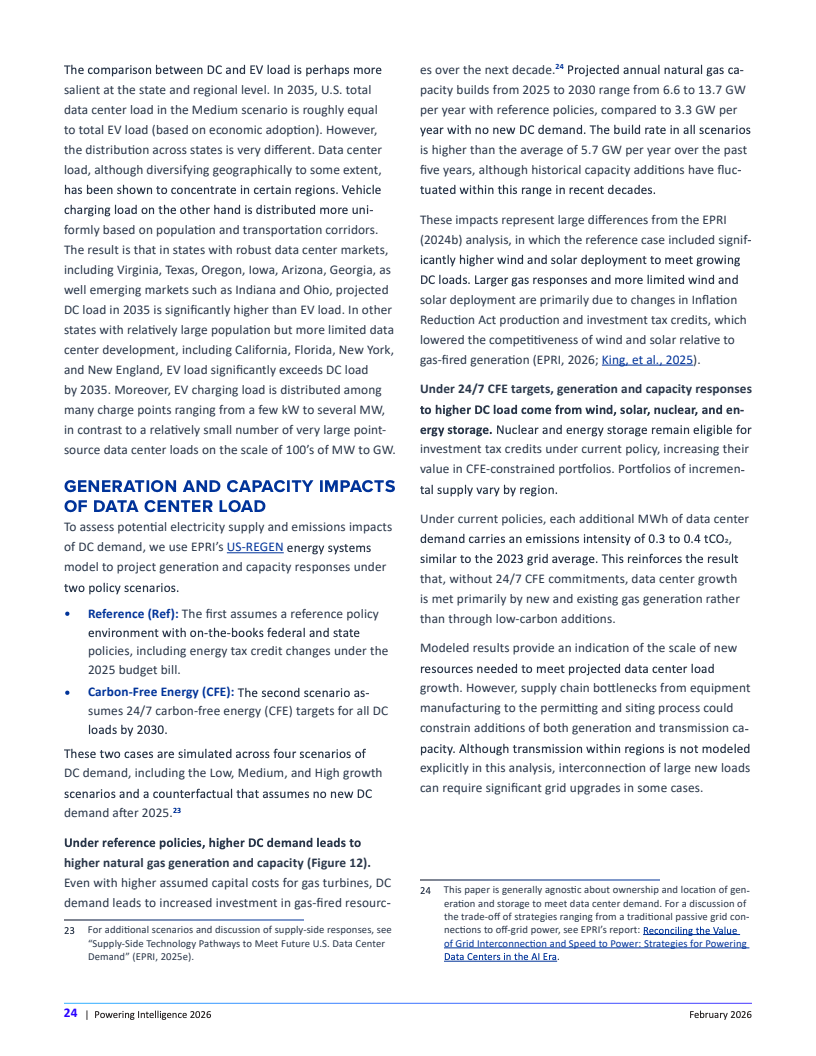

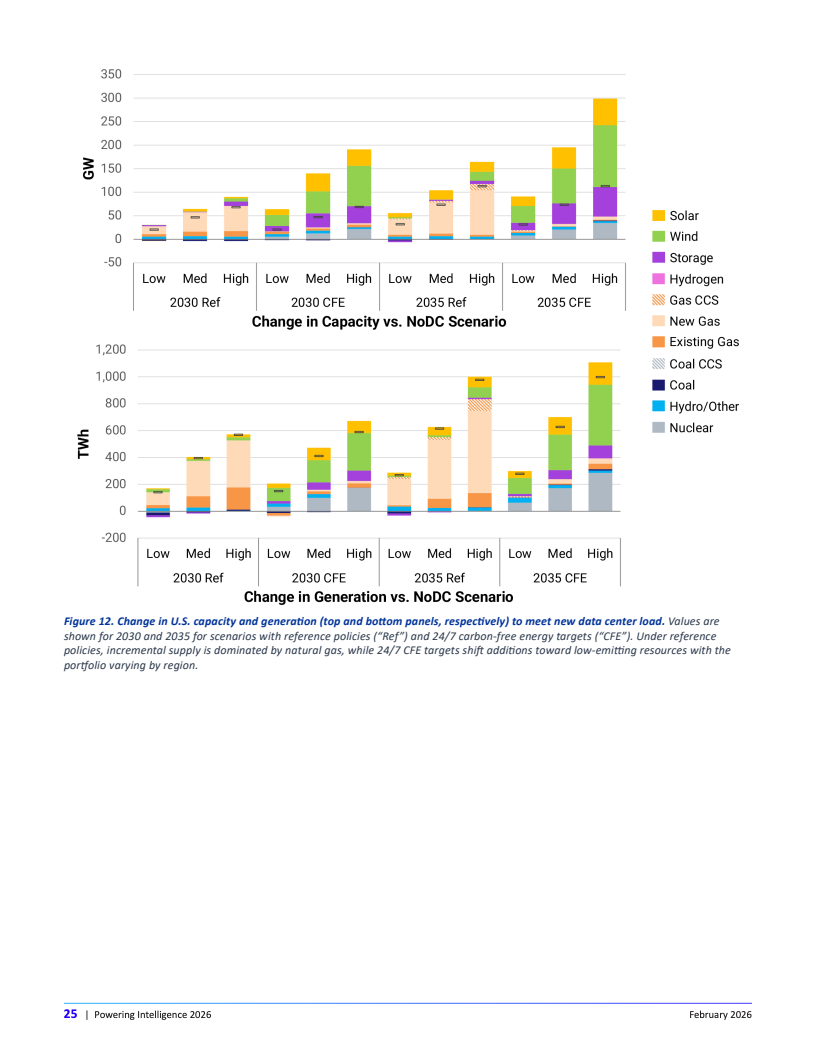

供电结构方面,路径分化明显。在当前政策下,新增需求主要依赖天然气发电,2025至2030年新增装机预计6.6至13.7GW/年,高于过去五年平均的5.7GW。但若采用全天候无碳电力策略,新增容量将转向风电、光伏、储能及核能,能源结构与资本开支路径将发生根本变化 。

整体来看,数据中心已从“边际负荷”演变为“系统性变量”。其增长不仅重塑电力需求曲线,也倒逼能源结构、基础设施投资与政策协同加速调整。未来关键不在于需求是否增长,而在于增长路径:若AI持续渗透且供电体系未同步升级,电力瓶颈将成为算力扩张的核心约束;反之,若灵活负荷与清洁能源协同推进,数据中心有望从“用电大户”转变为“电网资产”,成为新型能源体系的重要调节节点。

想了解更多网络营销的内容,请访问:网络营销