2026年6月全球流媒体订阅市场现状:新增用户与广告

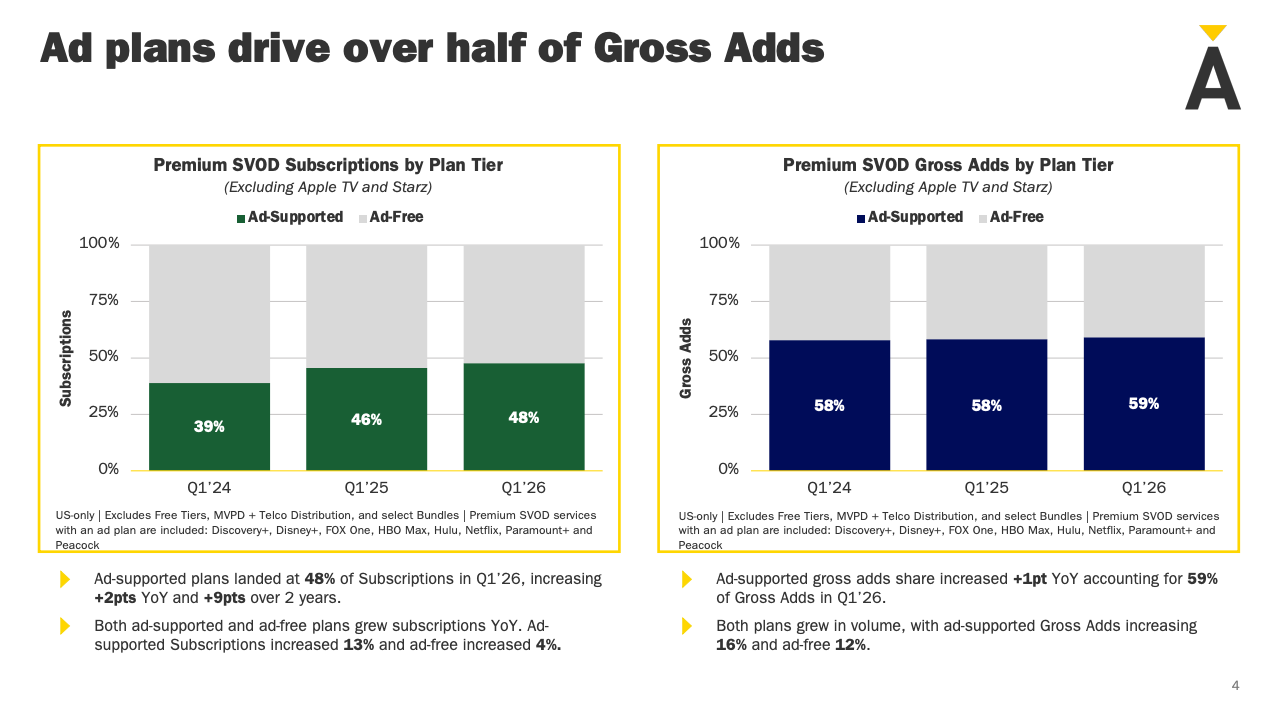

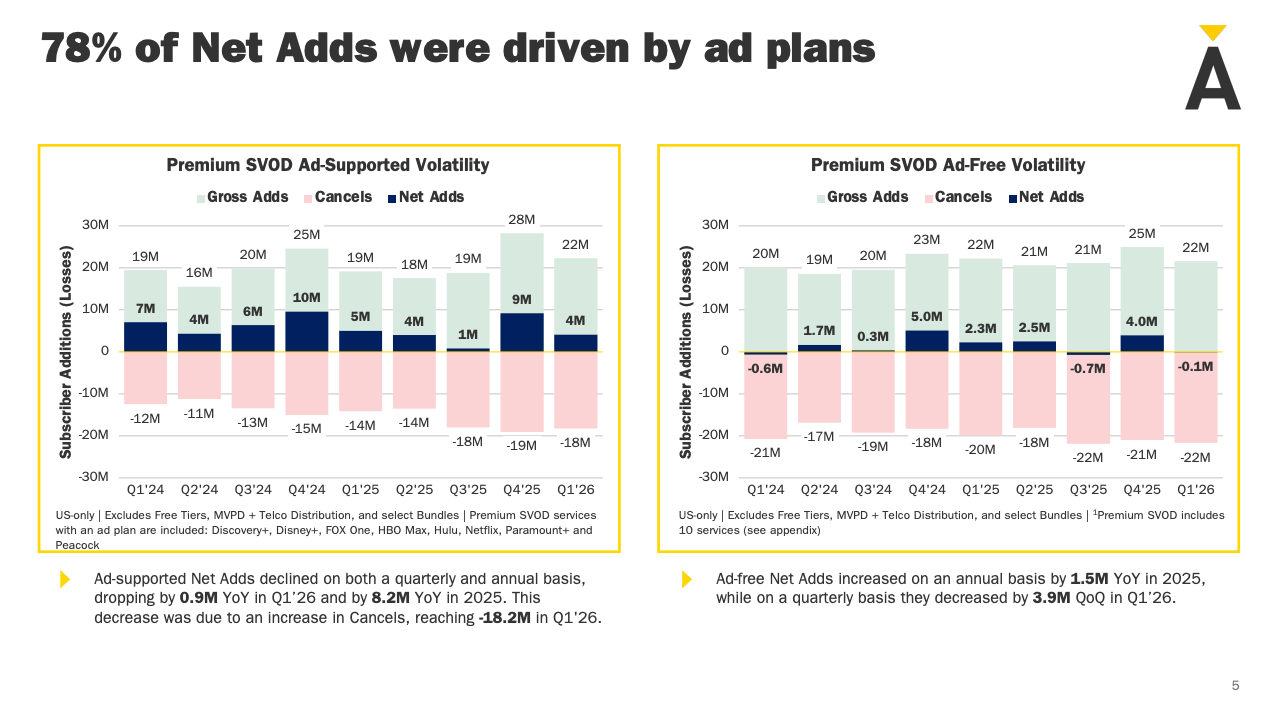

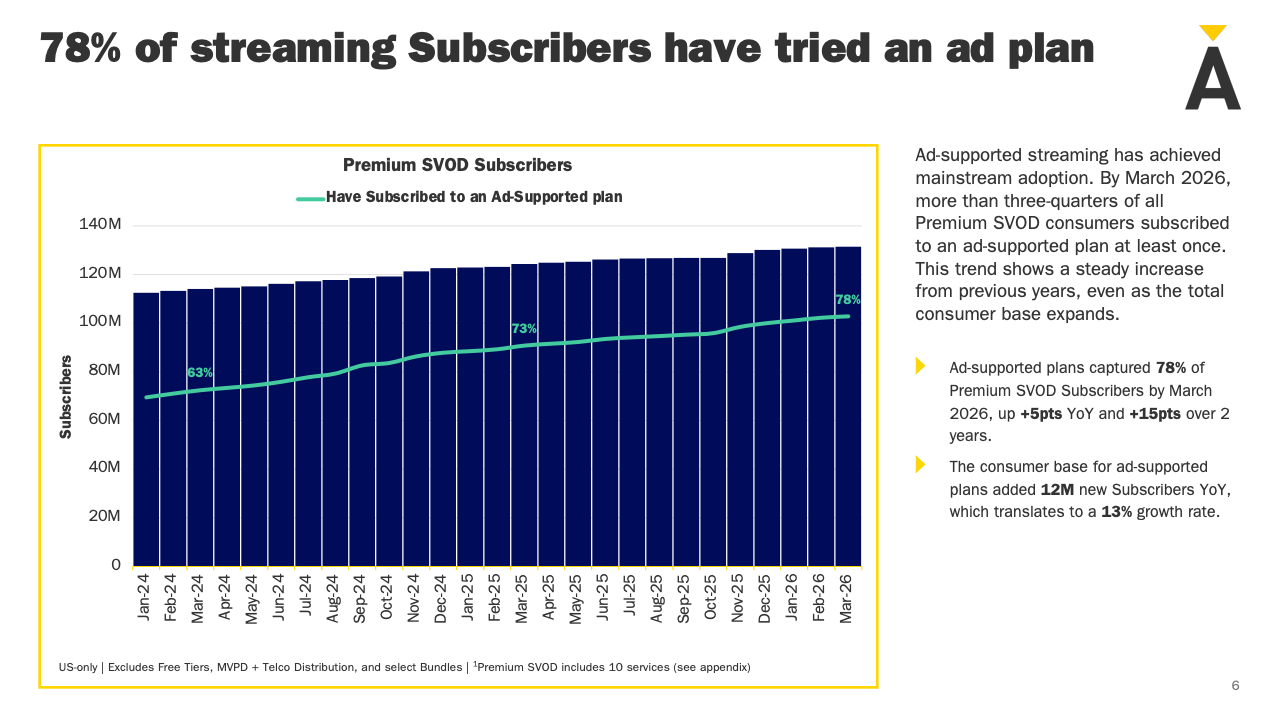

过去五年,美国流媒体行业完成了一场商业模式重构。2026年第一季度, 广告支持型订阅已占高级SVOD市场总订阅量的48%,较两年前提升9个百分点。更重要的是,在过去9个季度新增的6480万净订阅中,5040万来自广告套餐,占比高达78%。广告模式已经从边缘选择演变为行业增长的核心驱动力。

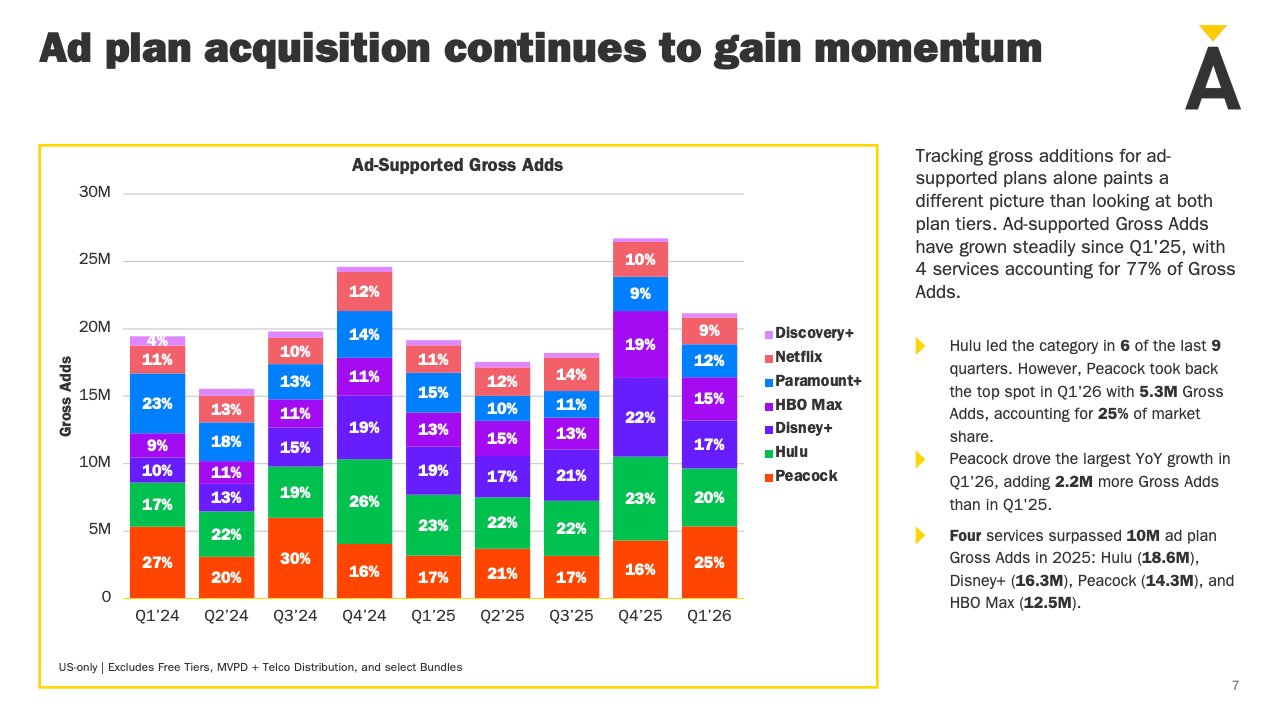

从获客端看,广告套餐优势更加明显。2026年第一季度,广告套餐贡献了59%的新增用户,订阅规模同比增长13%,明显高于无广告套餐4%的增幅。Peacock、Hulu、Disney+和HBO Max成为增长主力,仅2025年四家平台广告套餐新增用户便全部超过1000万。其中Peacock在2026年第一季度获得530万新增用户,同比增长220万,重新夺回市场第一位置。

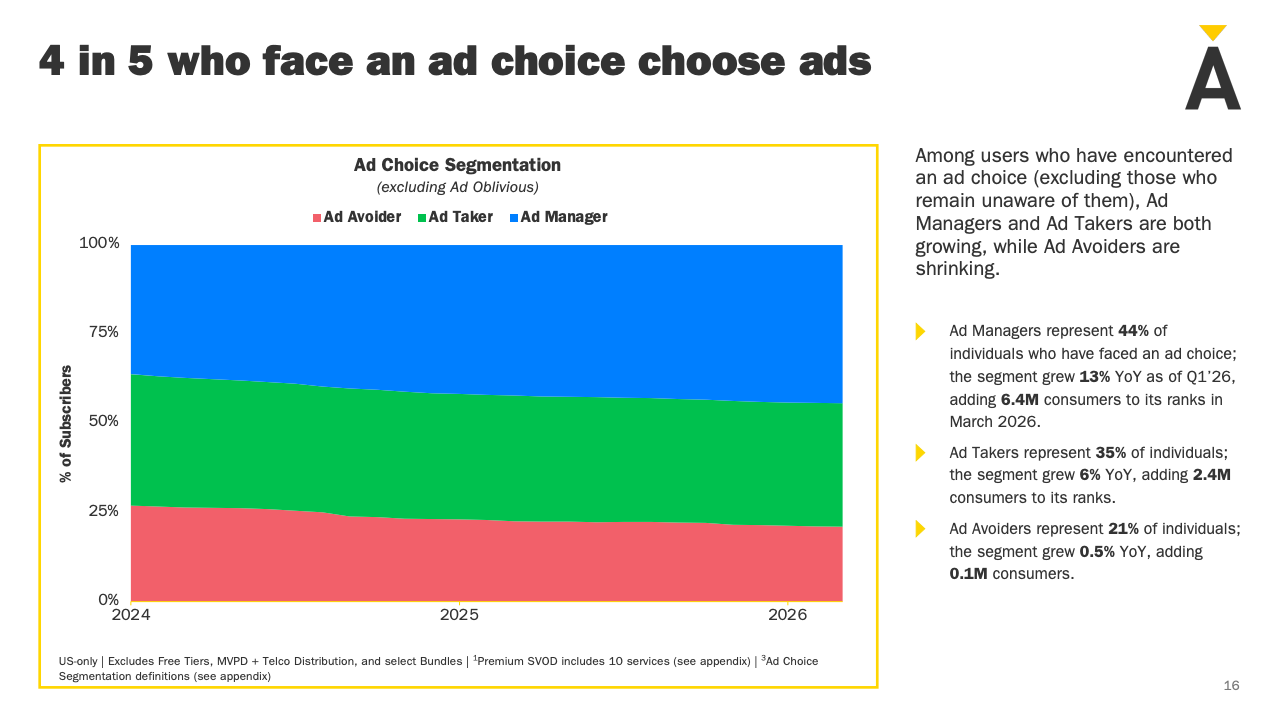

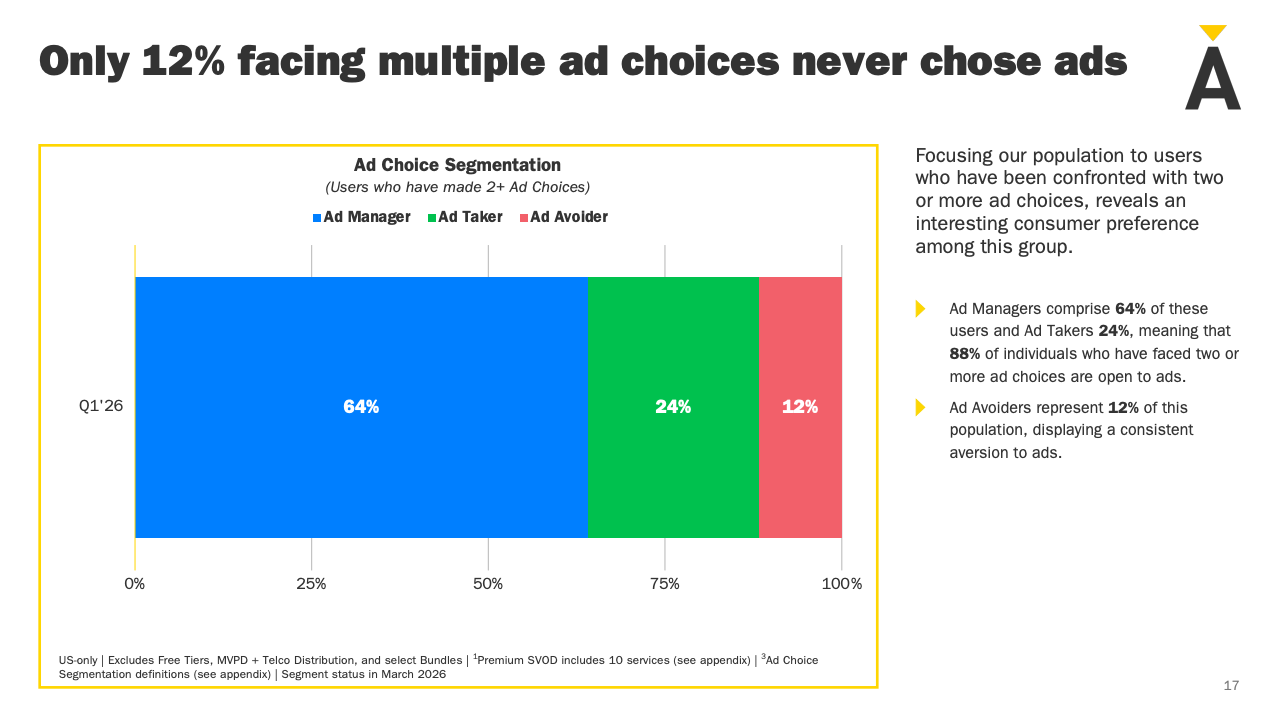

消费者对于广告的接受程度已经超出行业最初预期。截至2026年3月,78%的高级SVOD用户至少订阅过一次广告套餐,较两年前提升15个百分点。在曾经多次面临广告与无广告选择的用户中,仅12%从未选择广告方案。 数据显示,广告已经不再被视为观看门槛,而成为消费者降低订阅成本的重要交换条件。

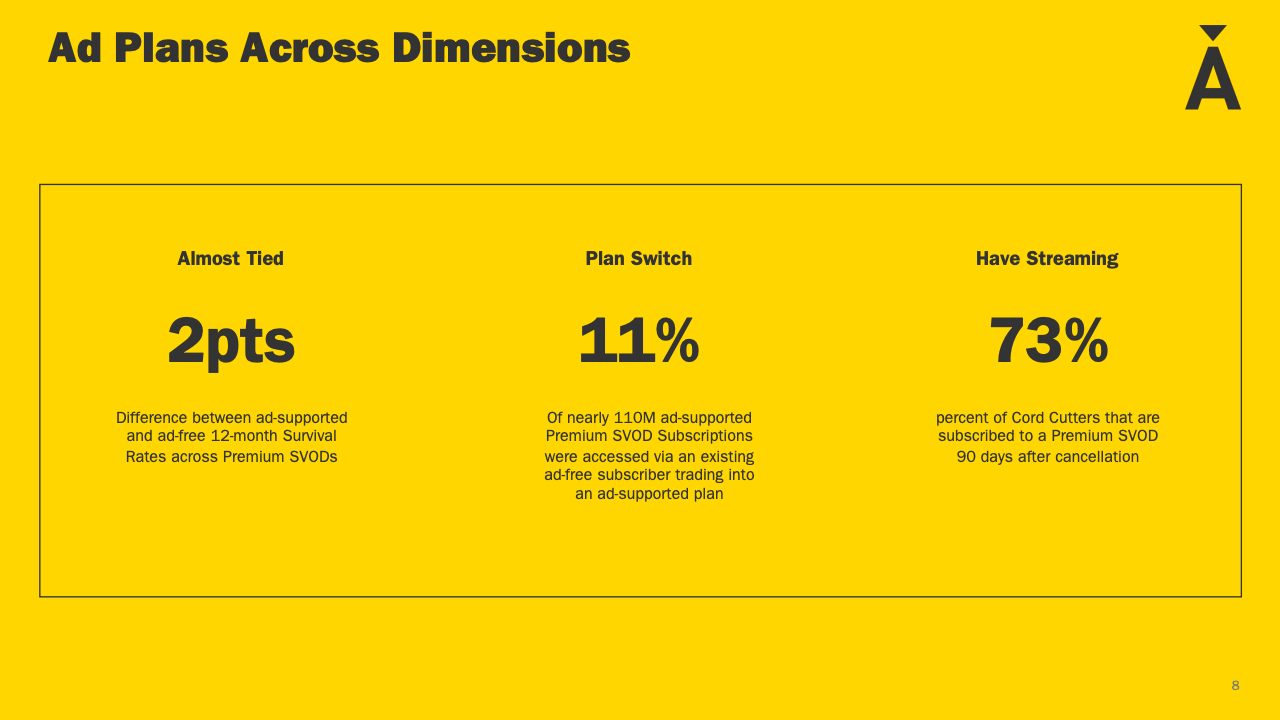

更值得关注的是,广告用户并未表现出更差的用户质量。数据显示,广告套餐与无广告套餐12个月留存率差距仅2个百分点。第6个月留存率分别为54%和52%,第12个月则为37%和39%。这一结果打破了行业长期以来“低价用户更容易流失”的传统认知,证明广告用户同样具备稳定的长期价值。

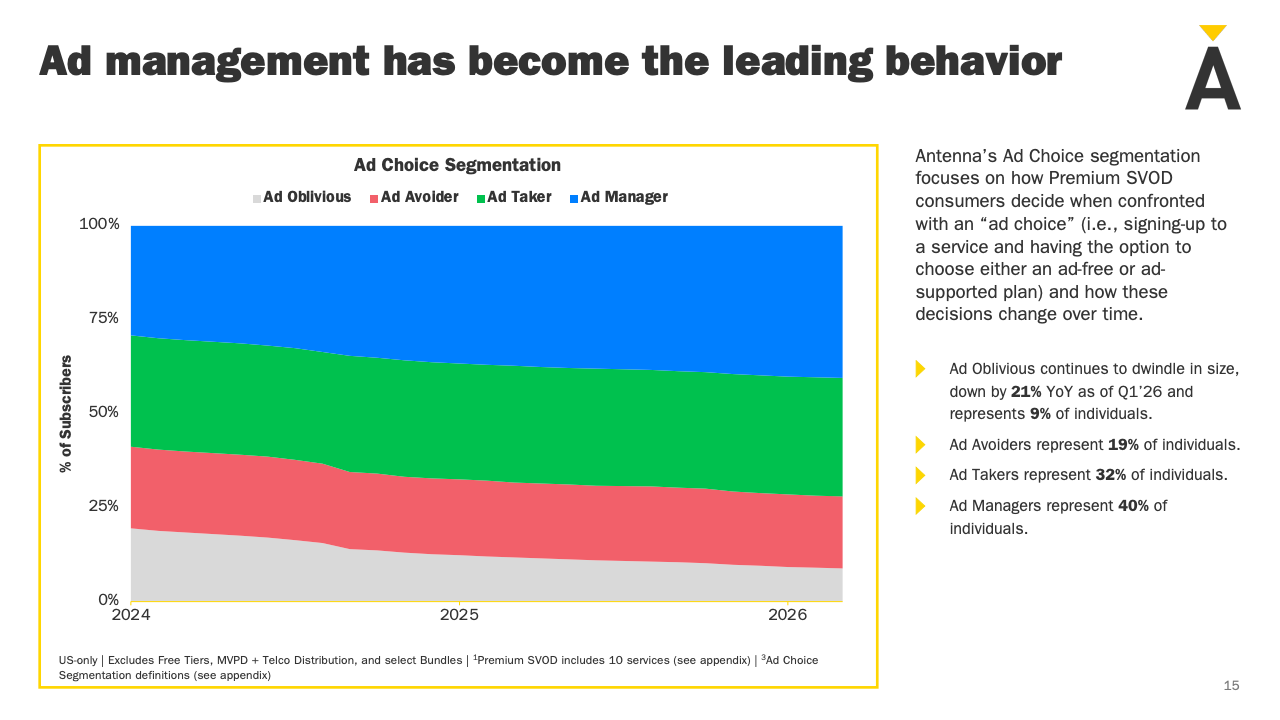

用户行为层面也出现结构性变化。2026年,40%的消费者在不同平台和不同时间会同时选择广告与无广告方案,成为所谓“广告管理者”;仅21%的用户坚持全部选择无广告套餐。对于经历两次以上购买决策的用户而言,88%曾主动接受 广告方案。这意味着消费者已经从单纯回避广告转向主动管理订阅成本与观看体验之间的平衡。

与此同时,广告市场仍面临新的挑战。美国付费电视用户取消传统电视服务后,仅43%转向广告流媒体,而27%完全脱离流媒体生态;广告主失去了传统电视时代稳定且可预测的受众结构。此外,高级SVOD用户一年内取消订阅比例仍接近60%,持续的用户流失使广告库存和触达规模保持波动。

未来几年,流媒体行业的竞争焦点将从“是否接受广告”转向“如何提升广告价值”。随着广告套餐接近半数市场份额,增长逻辑将逐渐由价格驱动转向用户时长驱动。谁能够通过体育赛事、直播内容和超级IP持续提升观看时长,谁就能创造更多广告展示机会并获得更高变现能力。广告订阅的普及阶段已经结束,精细化运营和广告效率提升将成为下一轮行业竞争的核心命题。

想了解更多网络营销的内容,请访问:网络营销

下一篇

没有了