MAGELLAN AI:2025年第二季度澳大利亚播客广告基准报告

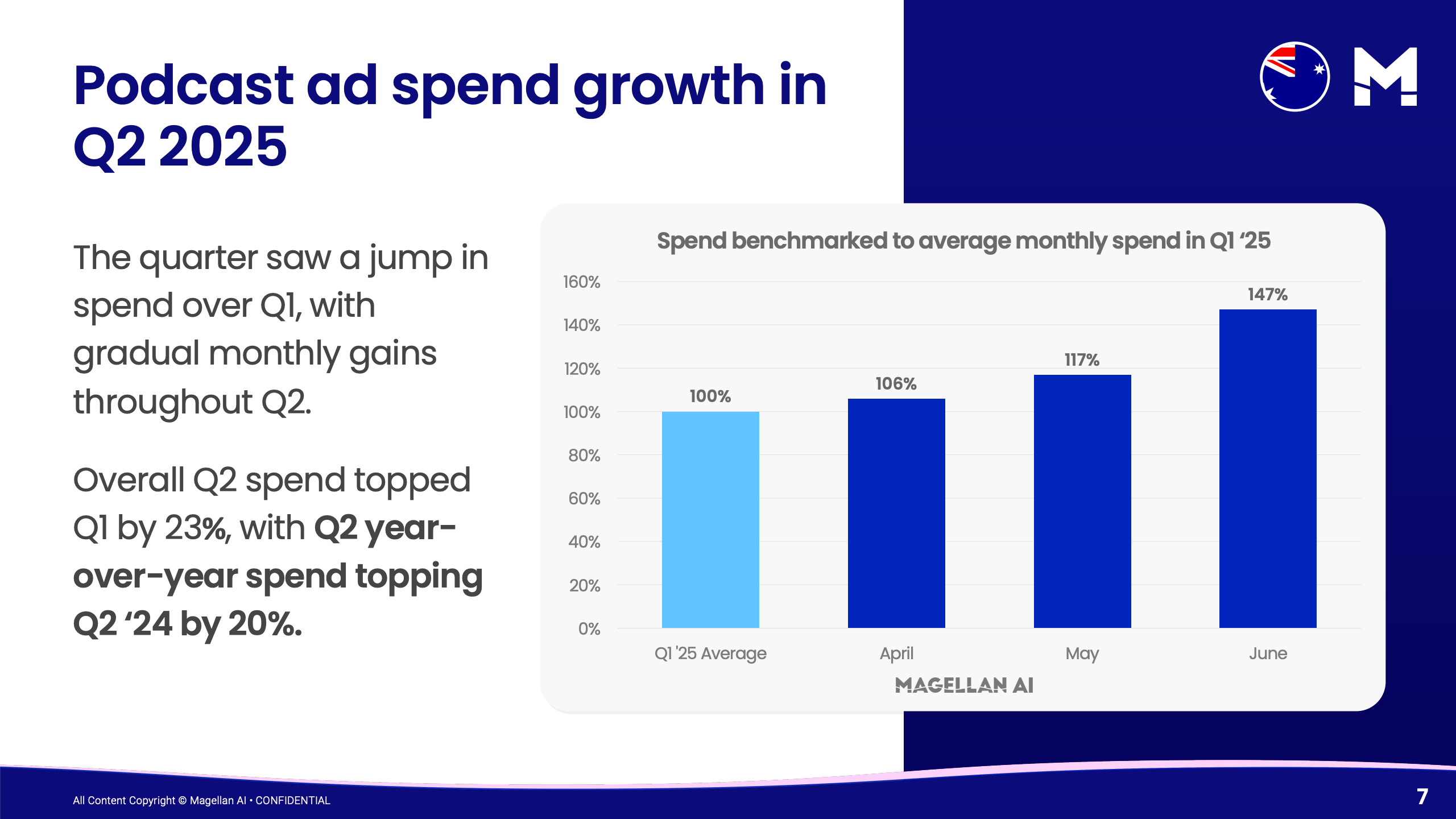

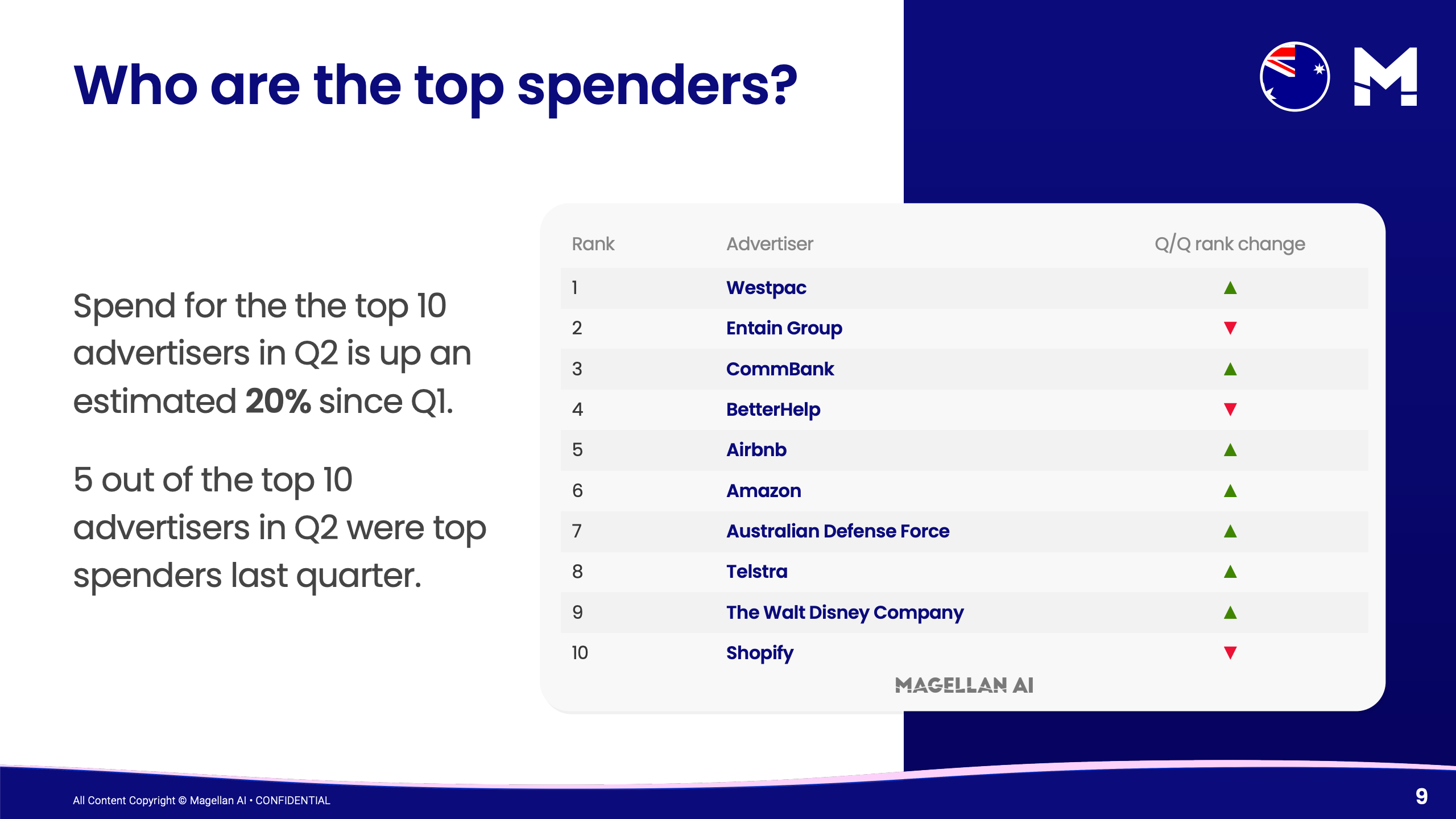

2025年第二季度,澳大利亚播客广告市场延续扩张轨道,呈现出更具韧性的增长结构。基于对超过10,000期播客节目的监测数据,整体广告支出同比增长20%,环比Q1提升23%,且月度投放呈阶梯式上升,从4月的106%逐步攀升至6月的147%。 这一增长并非短期波动,而是广告主预算逐步释放的结果。同时,头部广告主结构保持稳定,前十中有五家延续上一季度席位,反映出市场集中度与头部效应持续强化。

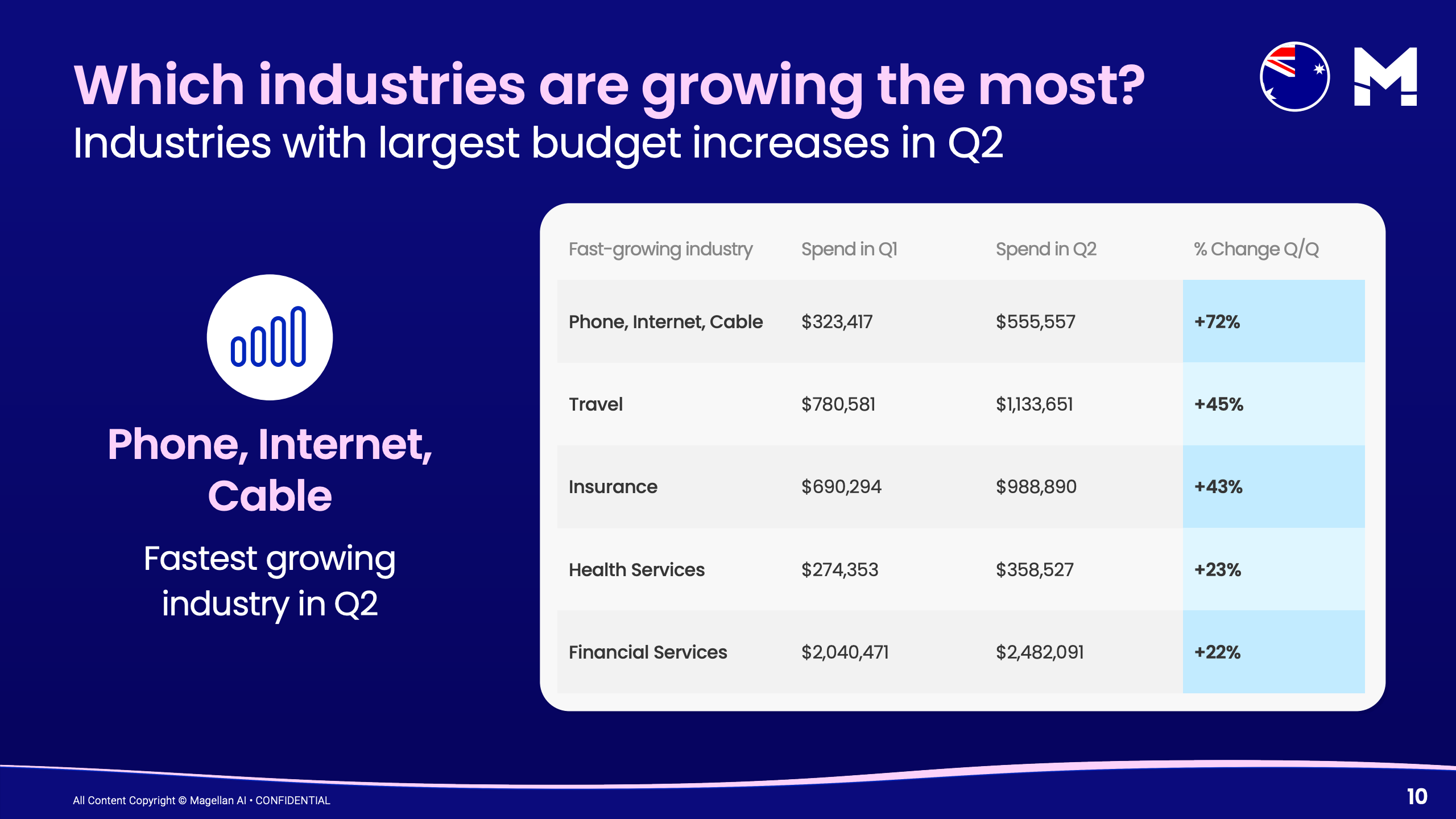

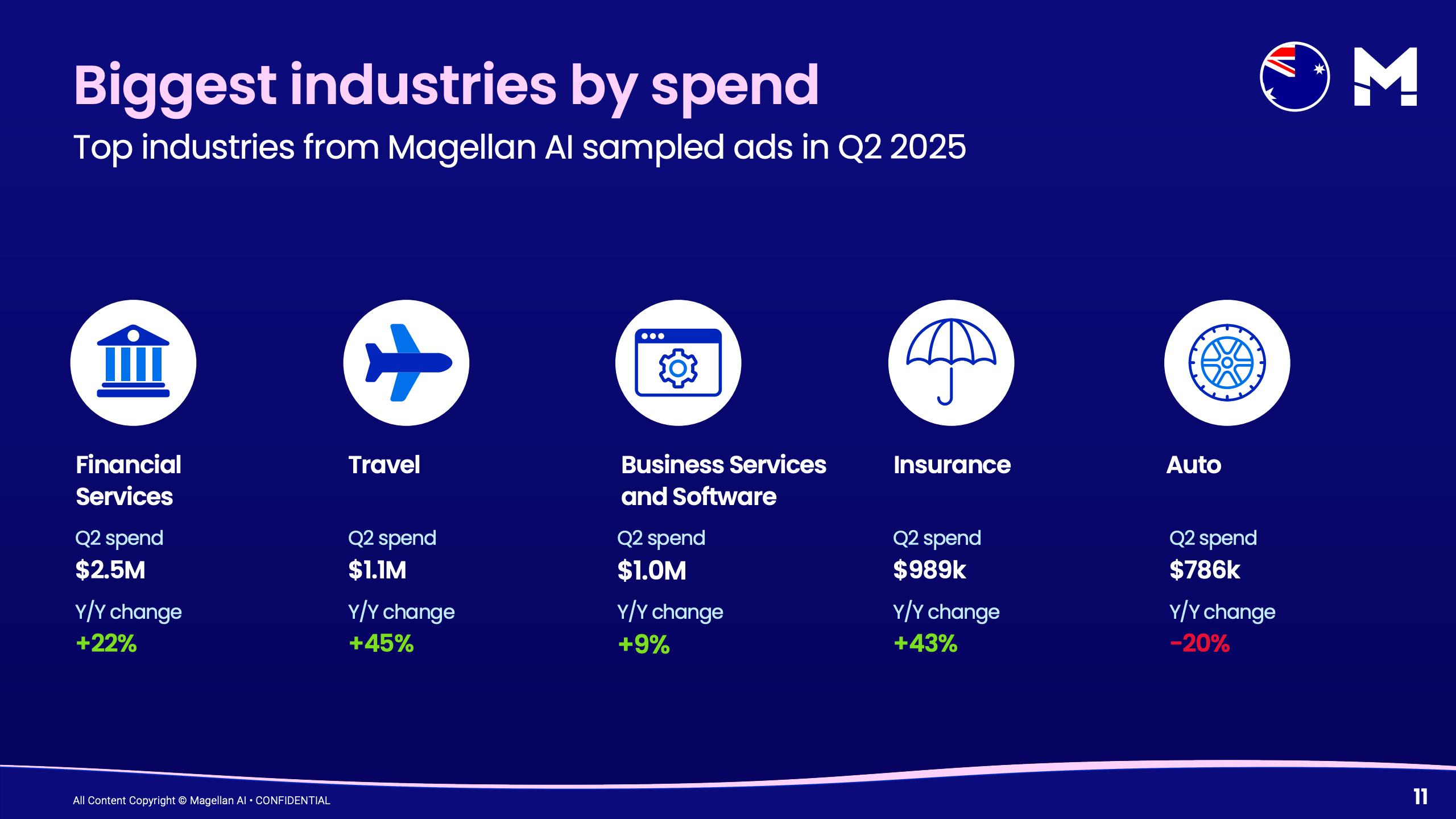

行业层面呈现出明显的“双核心驱动”。金融服务行业以约250万美元投放规模位居首位,同比增长22%,继续巩固其在播客渠道中的主导地位;与此同时,通信类行业(电话及互联网服务)支出环比大幅增长72%,成为增速最快的板块,显示出高频服务类企业正在加速布局音频媒介。此外,旅游与保险行业分别实现45%与43%的增长,反映消费复苏与风险管理需求回暖。但汽车行业支出同比下降20%,显示高价耐用品广告仍受宏观环境制约。

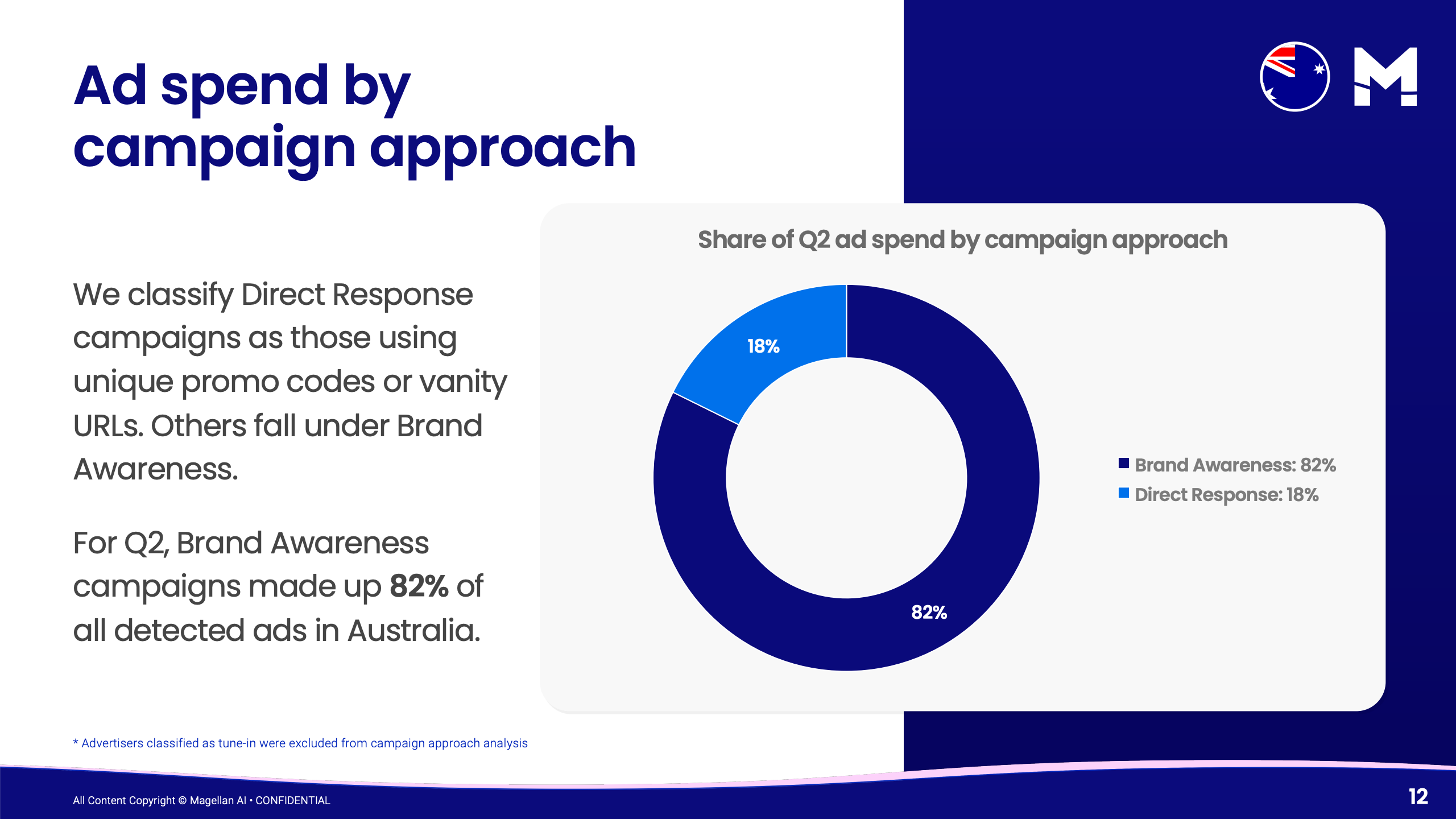

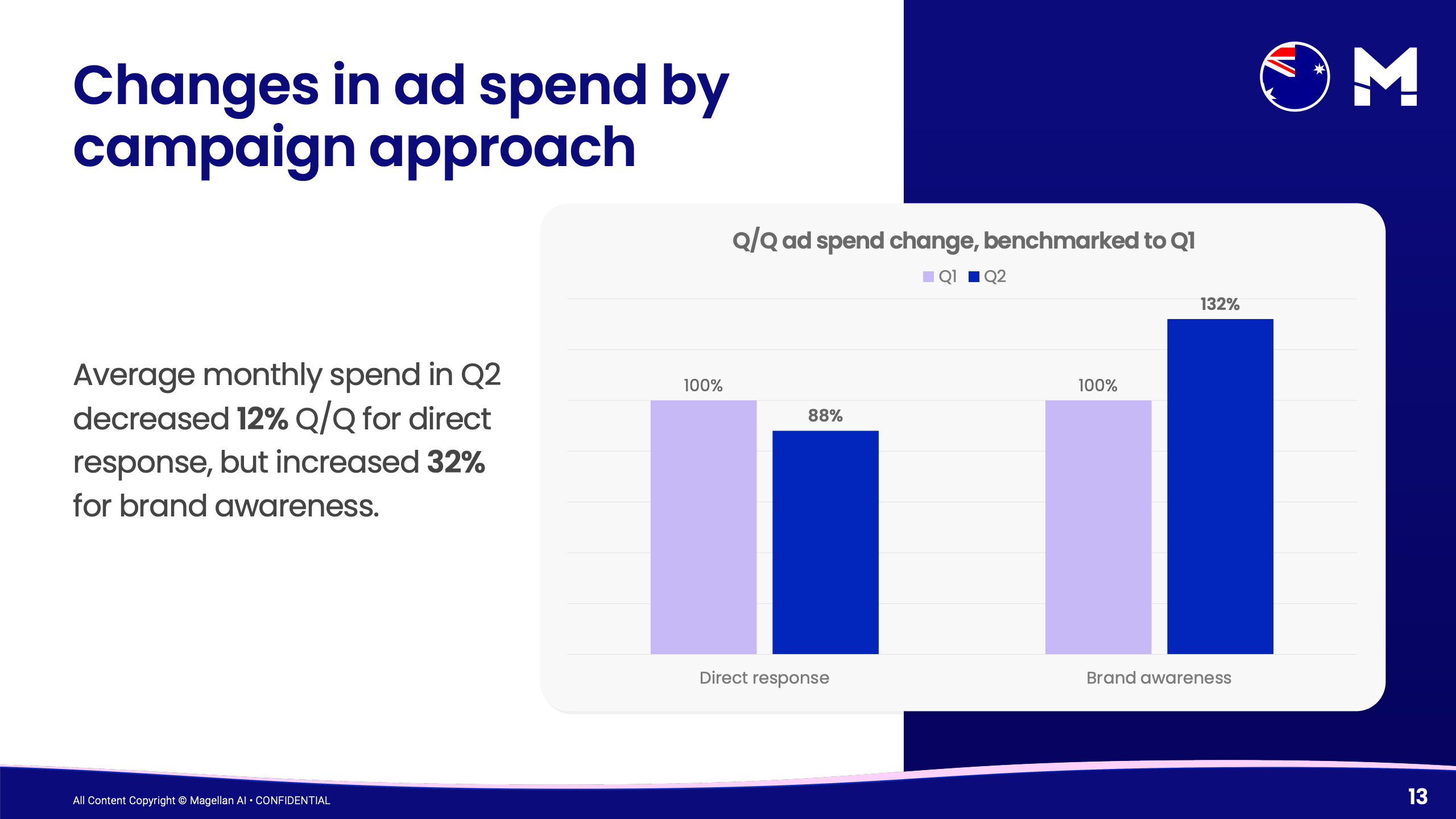

广告投放策略的变化尤为关键。品牌导向广告占比已达82%,显著压倒18%的效果类广告。进一步看,品牌广告支出环比增长32%,而直接转化类广告下降12%,这一“此消彼长”的结构变化表明,播客正从以转化为导向的效果渠道,转型为品牌建设的重要阵地。广告主更重视长期用户心智渗透,而非短期ROI,这一趋势与播客内容的深度陪伴属性高度契合。

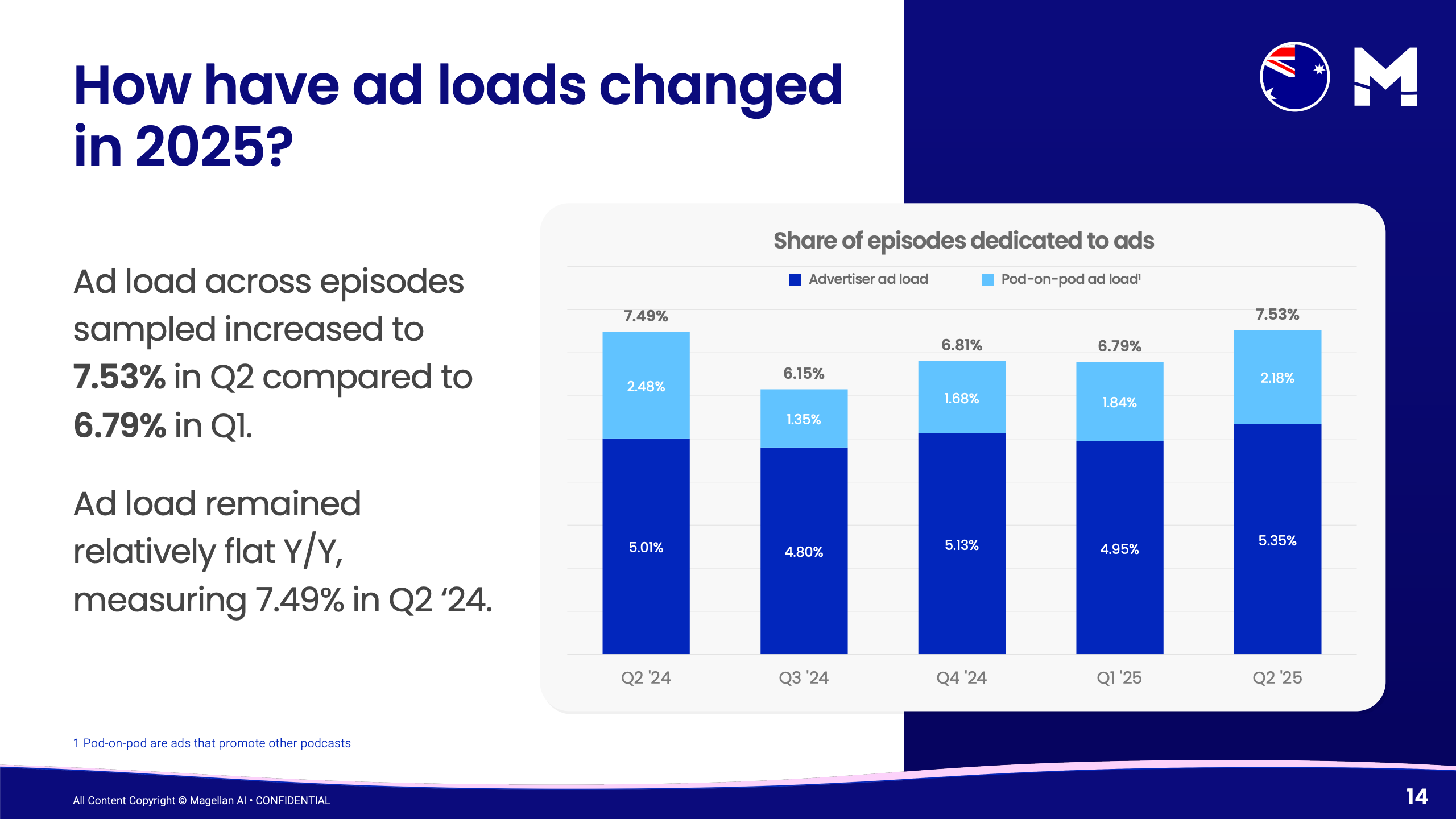

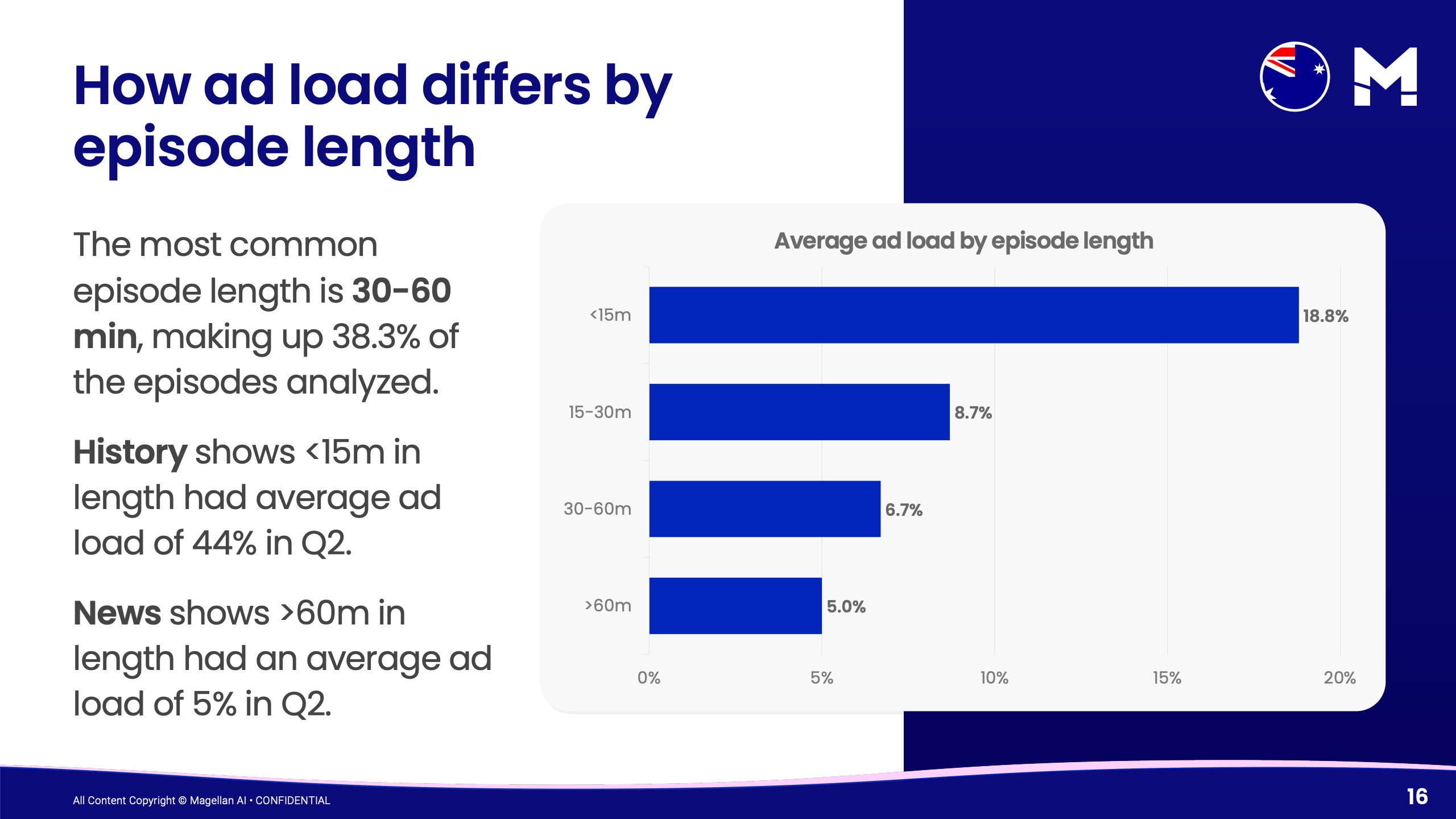

从商业化效率角度看,广告负载水平温和上升但仍保持克制。整体广告时长占比从Q1的6.79%提升至7.53%,同比基本持平,说明平台在提升变现能力的同时仍兼顾用户体验。不同节目时长的分化尤为明显:15分钟以内短节目广告负载高达18.8%,商业化压力显著;而60分钟以上长节目仅为5%,体现出内容深度与广告容忍度之间的平衡关系。30至60分钟节目占比38.3%,成为兼顾商业化与用户体验的主流形态。

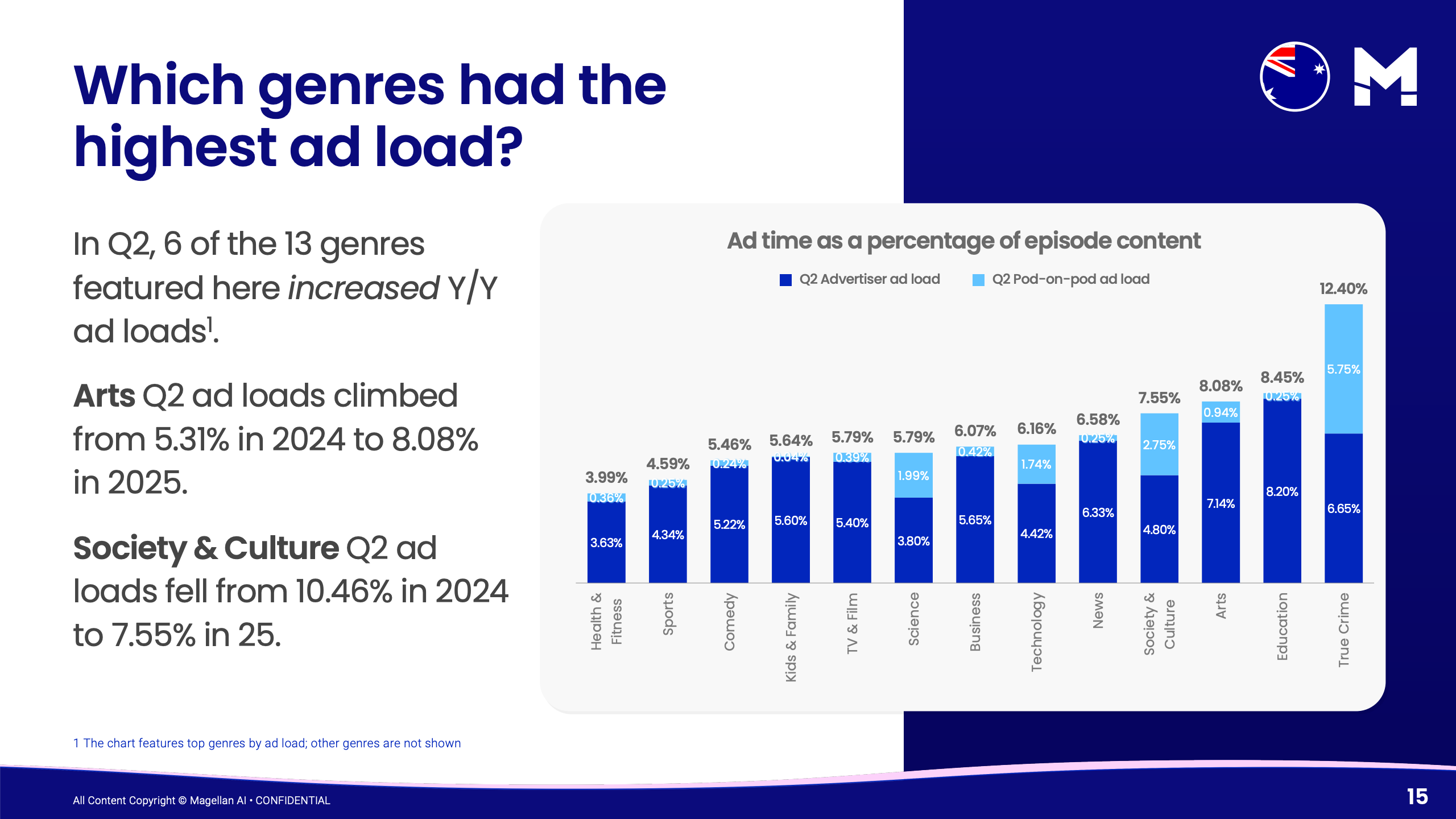

广告形态与投放位置趋于标准化,进一步提升市场效率。30秒广告占比最高达37%,15秒与60秒分别为19%和11%,说明广告时长正在向“短而高频”优化;在投放位置上,中插广告占比高达51%,远高于前贴29%与后贴19%,成为最具价值的曝光节点。同时,不同内容类型的商业化能力出现分化,例如艺术类广告负载从5.31%提升至8.08%,而社会文化类则从10.46%下降至7.55%,显示内容结构正在动态调整。

整体来看,澳大利亚播客广告市场正从高速增长阶段迈入结构优化阶段。品牌广告主的持续加码、行业集中度提升以及广告形式标准化,共同推动播客从“补充媒介”向“主流品牌渠道”转型。未来,随着通信与金融等高价值行业持续投入,以及内容与广告匹配效率的进一步提升,播客广告市场有望进入以精细化运营与品牌长期价值为核心的新一轮增长周期。

想了解更多网络营销的内容,请访问:网络营销