Google:2025年生成式 AI 投资回报率研究报告

一份覆盖欧美、亚太及拉美等市场、对2508名大型企业高管的调研显示,生成式AI已从”好奇项目”转变为实实在在的财务工具。受访企业均年营收超过1000万美元且已在生产环境应用生成式AI,使得这份报告更像是一份”真实盈利样本”,而非概念性展望。

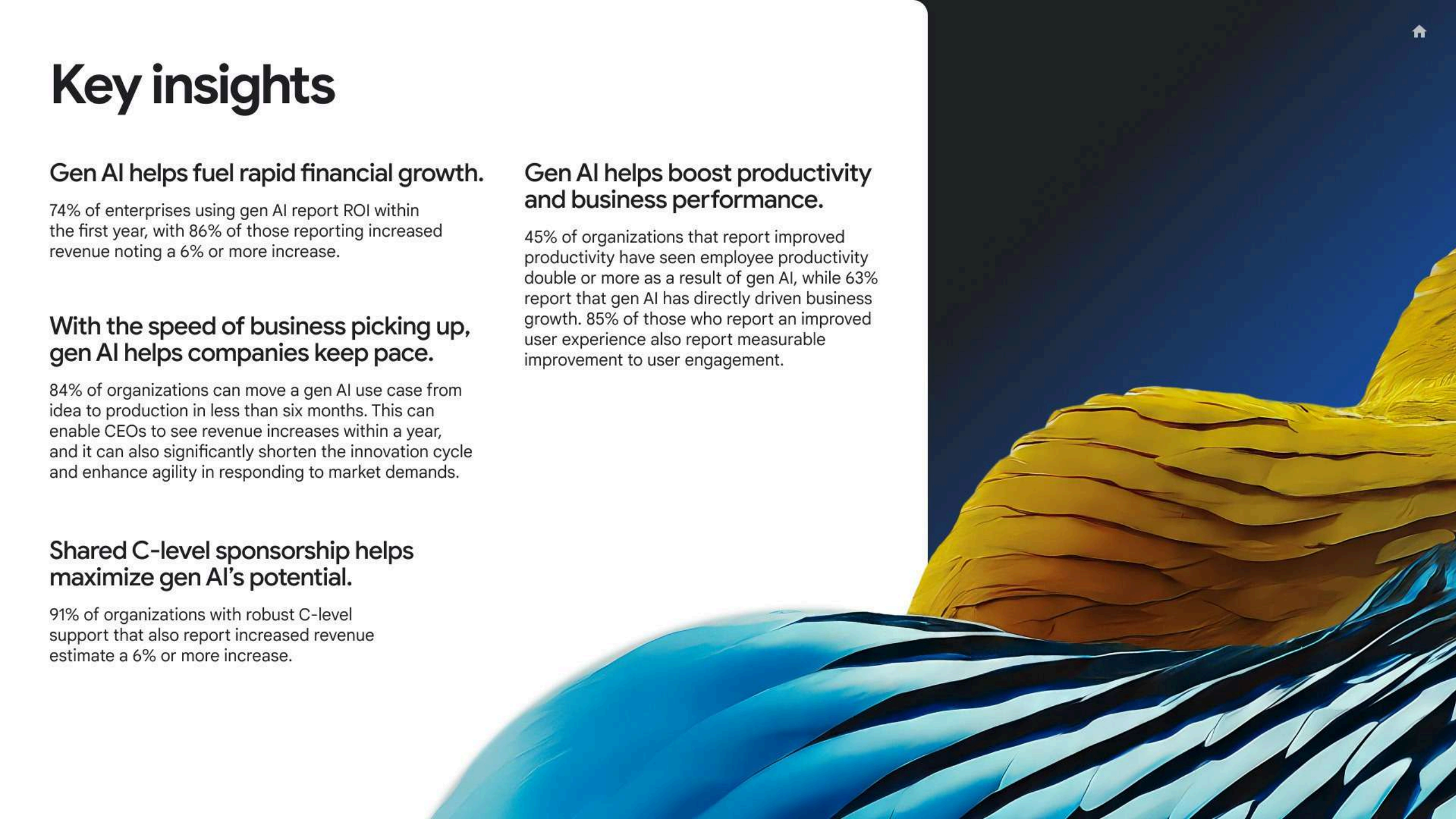

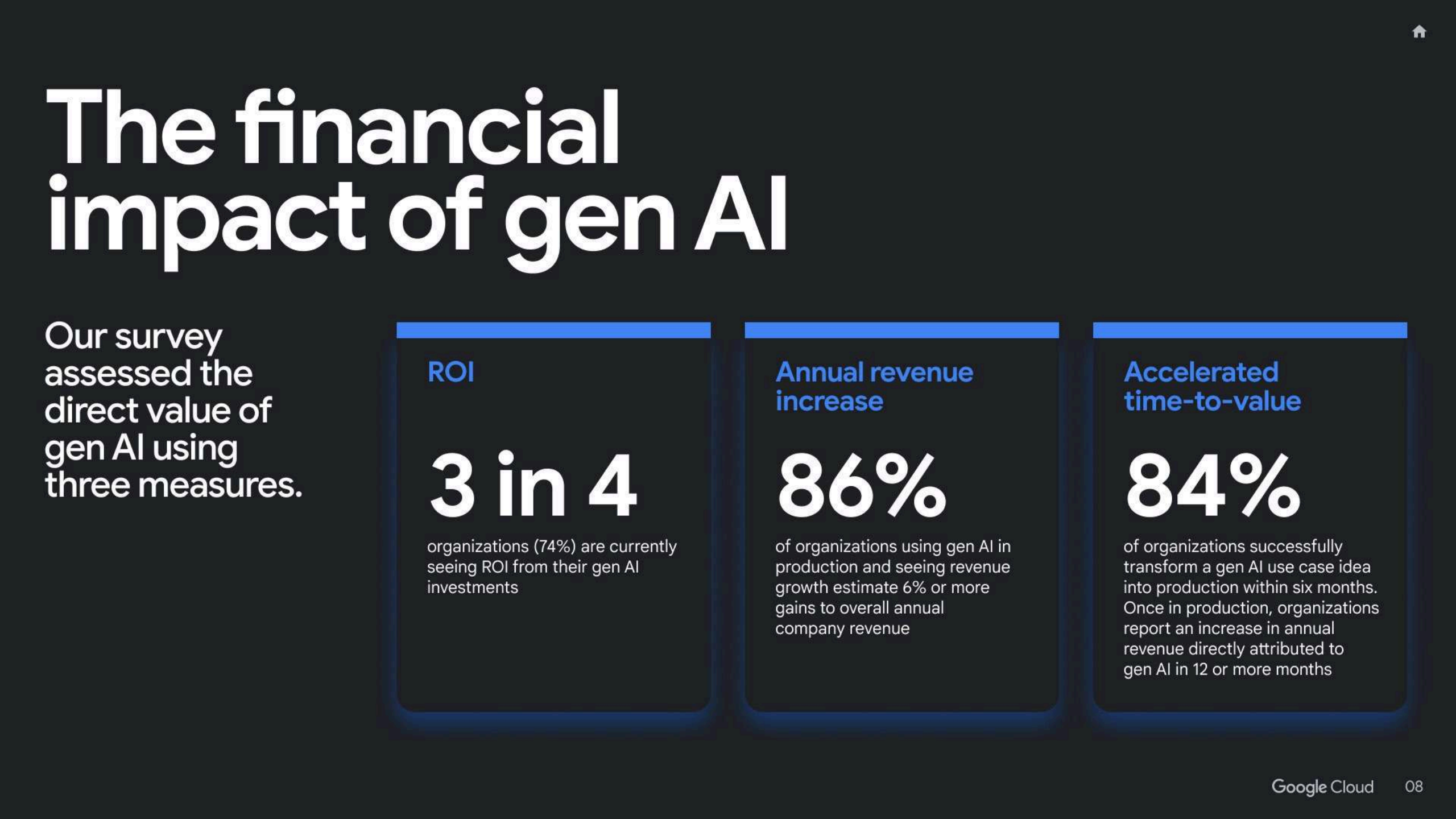

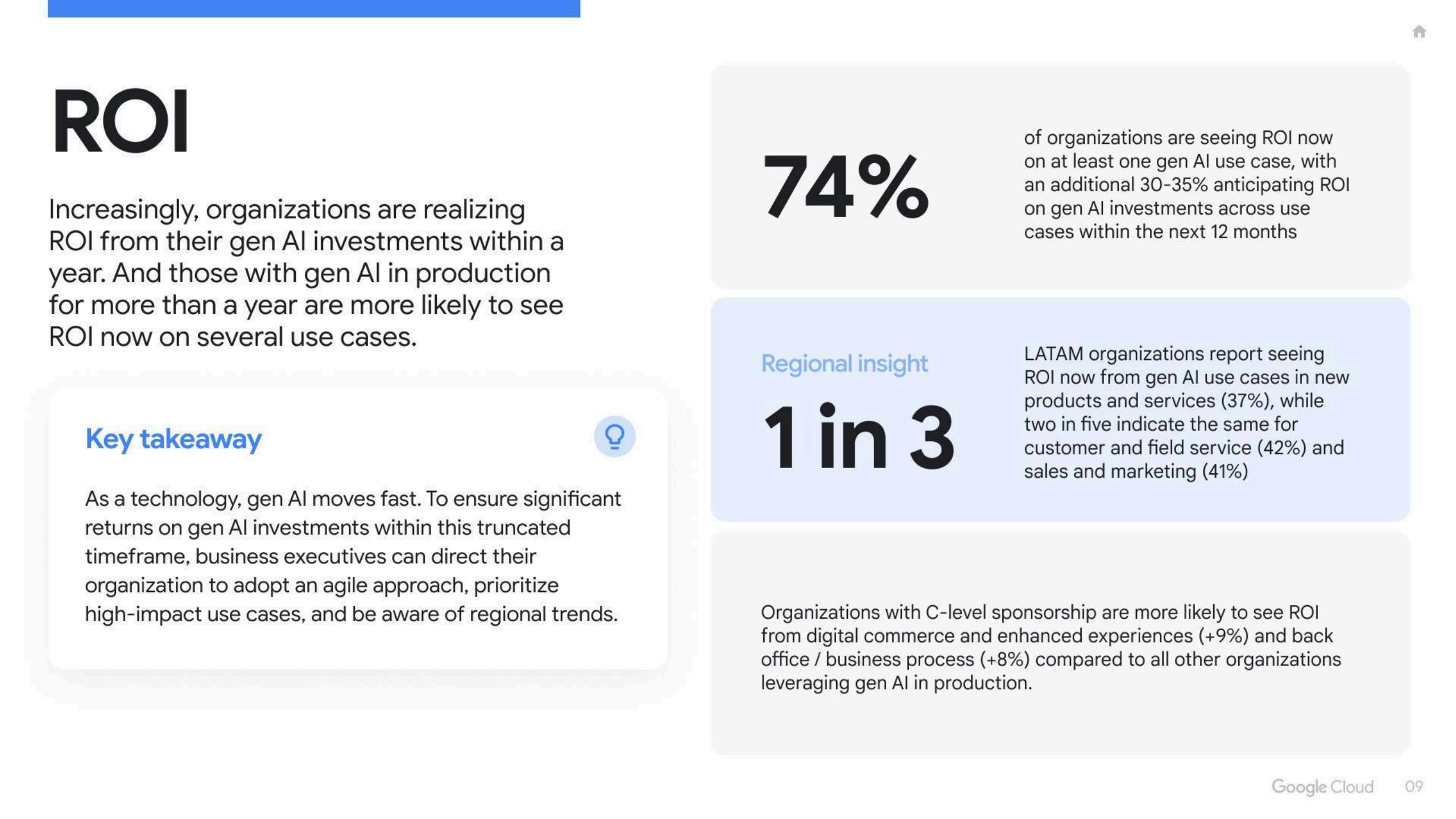

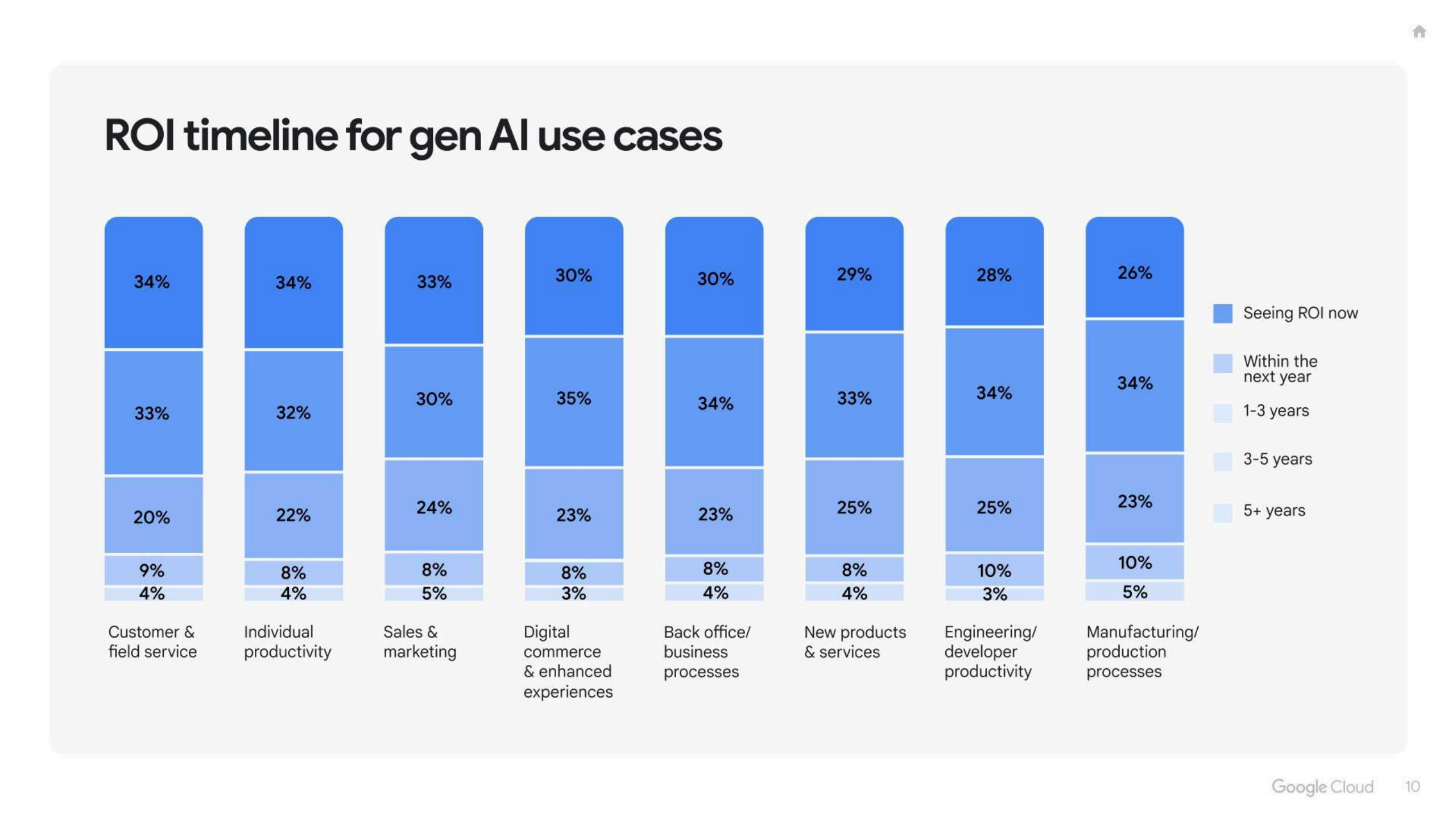

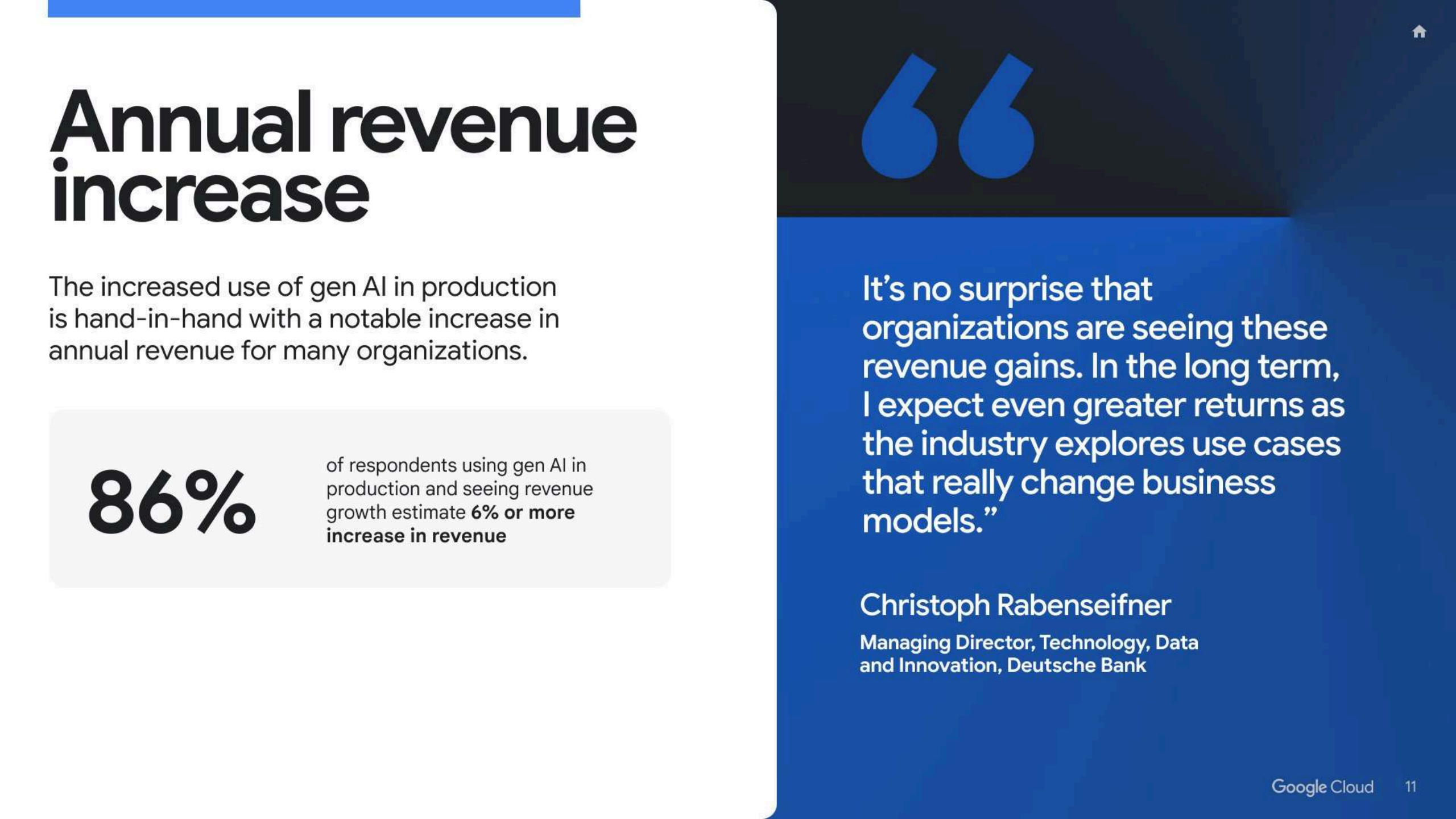

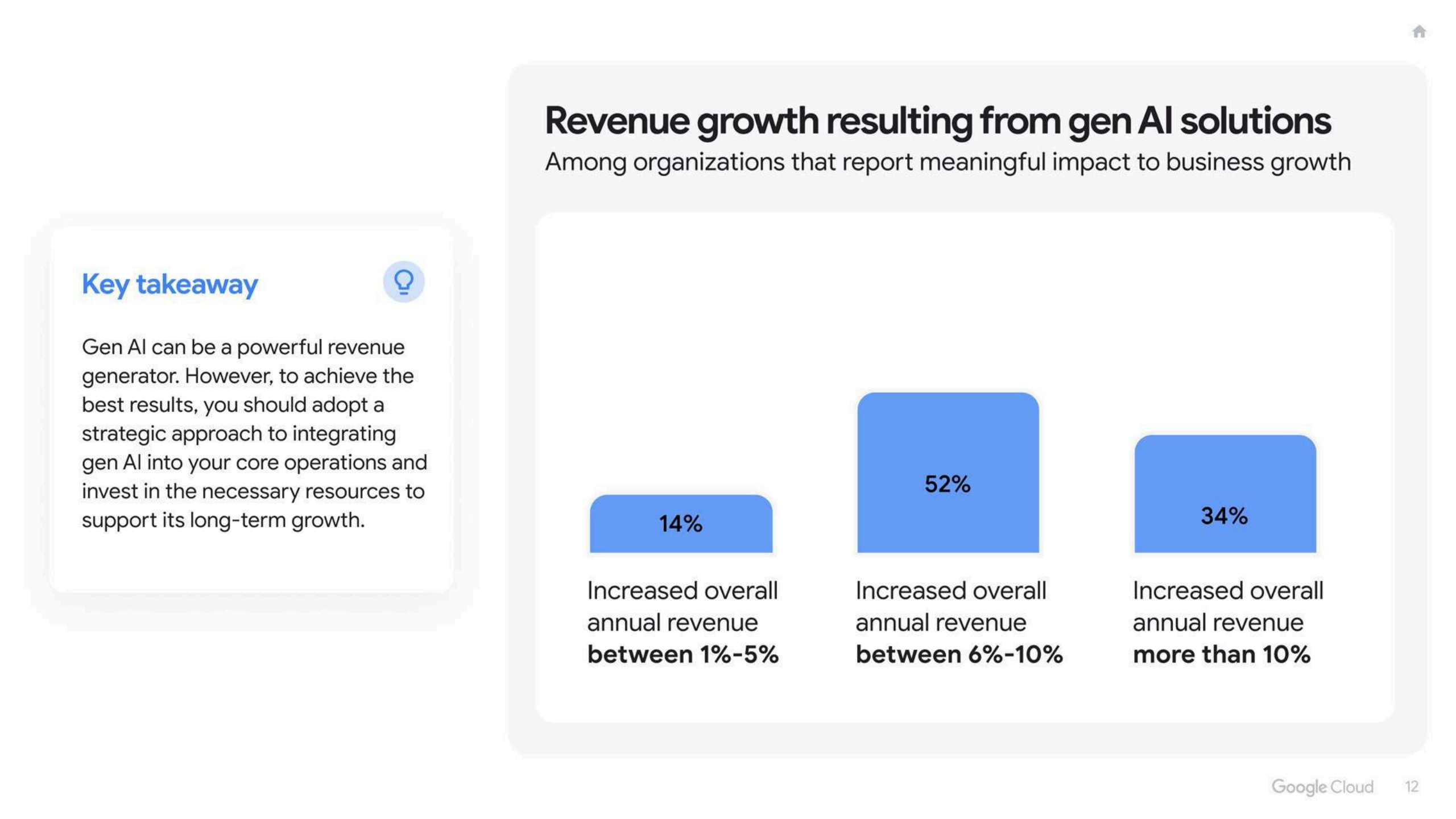

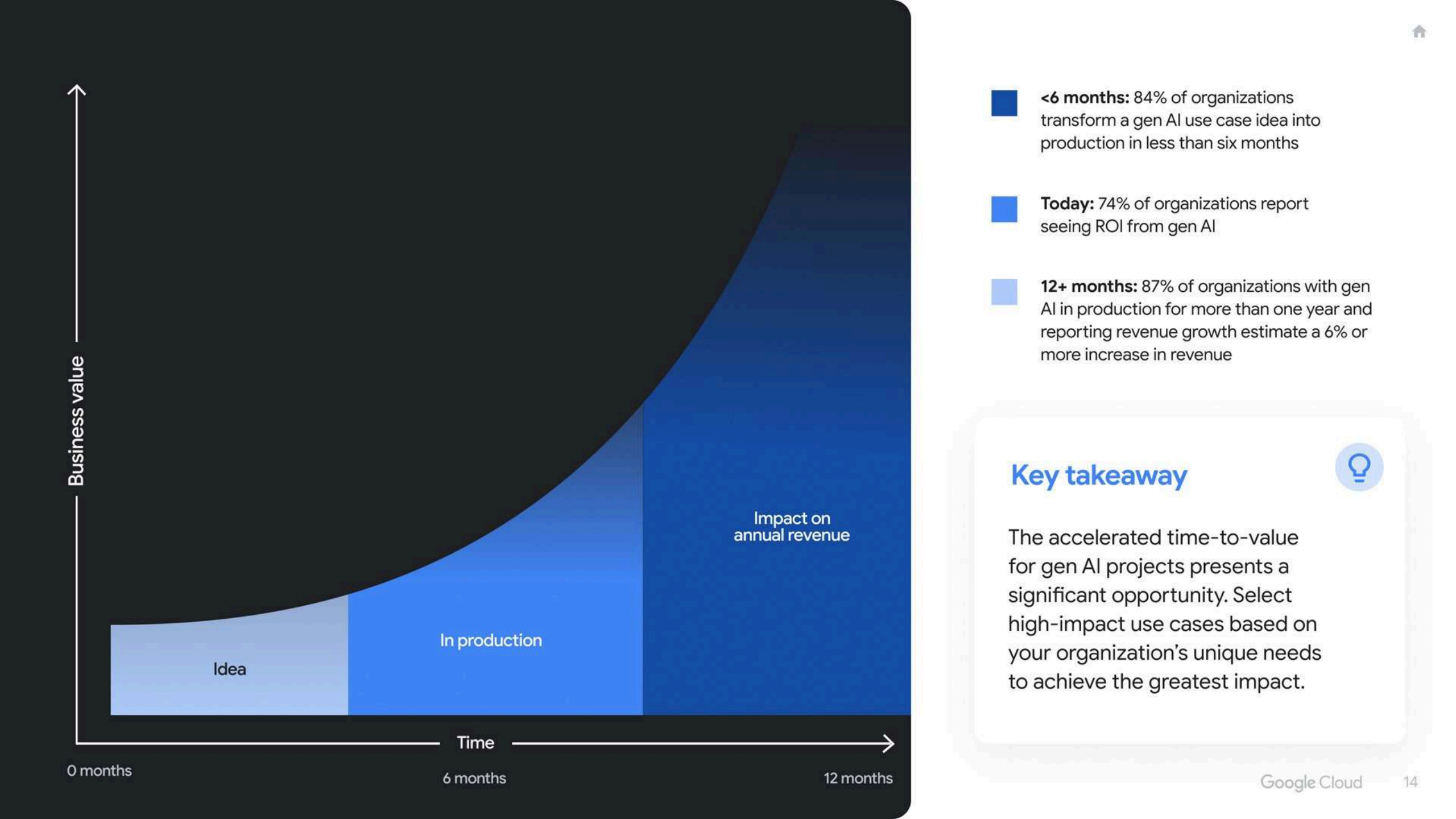

在”回本速度”上,74%的组织已经在至少一个生成式AI用例上实现正向ROI,且多在一年内见效。在这些已经看到收入增长的企业中,86%估计公司整体年收入提升6%以上,显示生成式AI并非边角料收益,而是对营收产生可感知的拉动。同时,84%的企业可以在六个月内把一个生成式AI想法推向生产,这种从概念到落地的加速,正在压缩传统IT项目的投资回收周期。

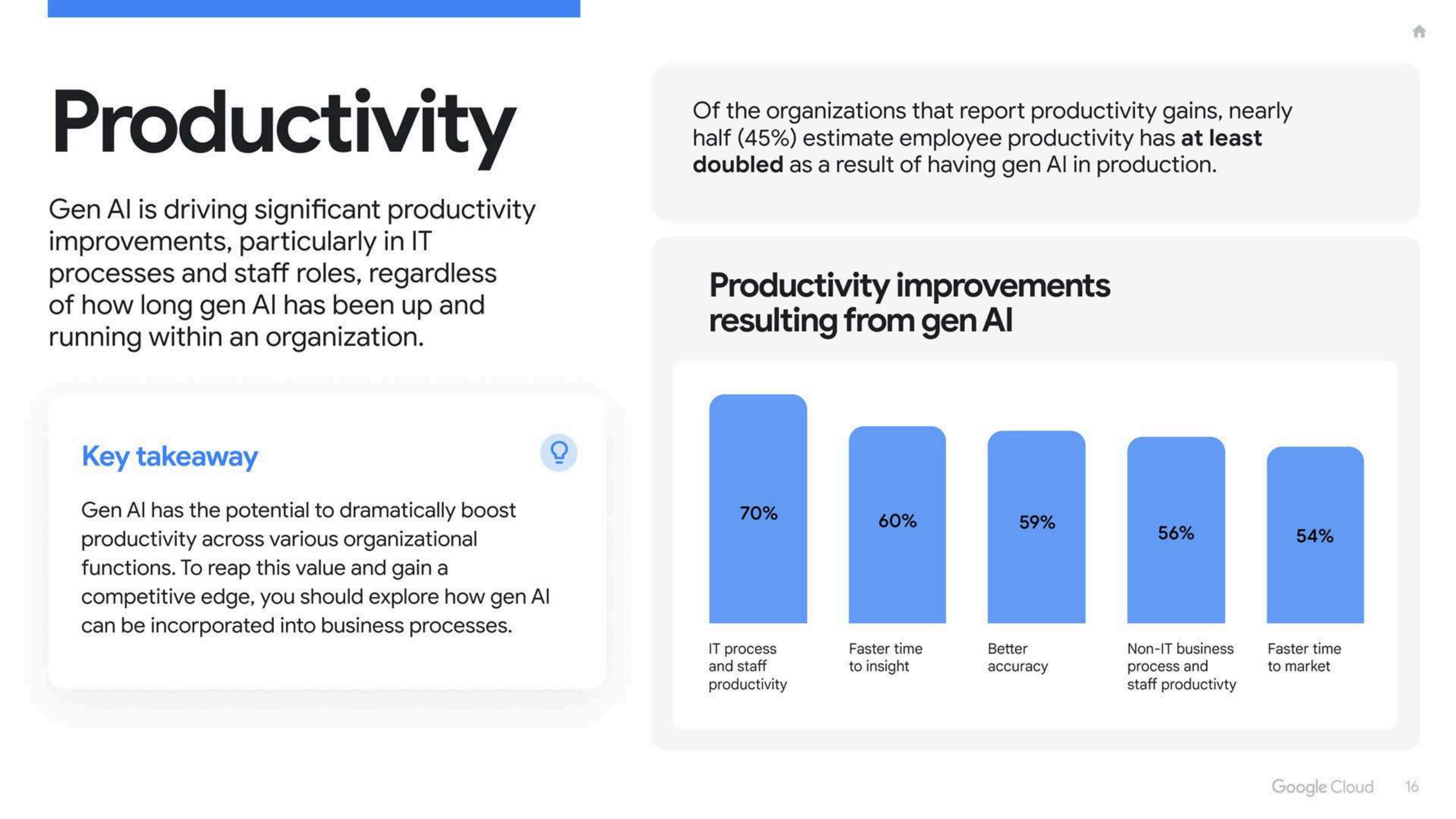

从运营侧看,生产力跃升是最突出的直接收益:在报告中,报告生产力提升的企业中,有45%认为员工生产力至少实现”翻倍”。在具体环节上,IT流程和员工效率、洞察获取速度和上市时间均出现显著改善,其中IT流程与员工生产力、非IT业务流程效率等指标提升比例均在五到七成区间。

63%的企业明确表示,生成式AI已直接推动业务增长,将其视为营收与规模扩张的”放大器”而不仅是降本工具。

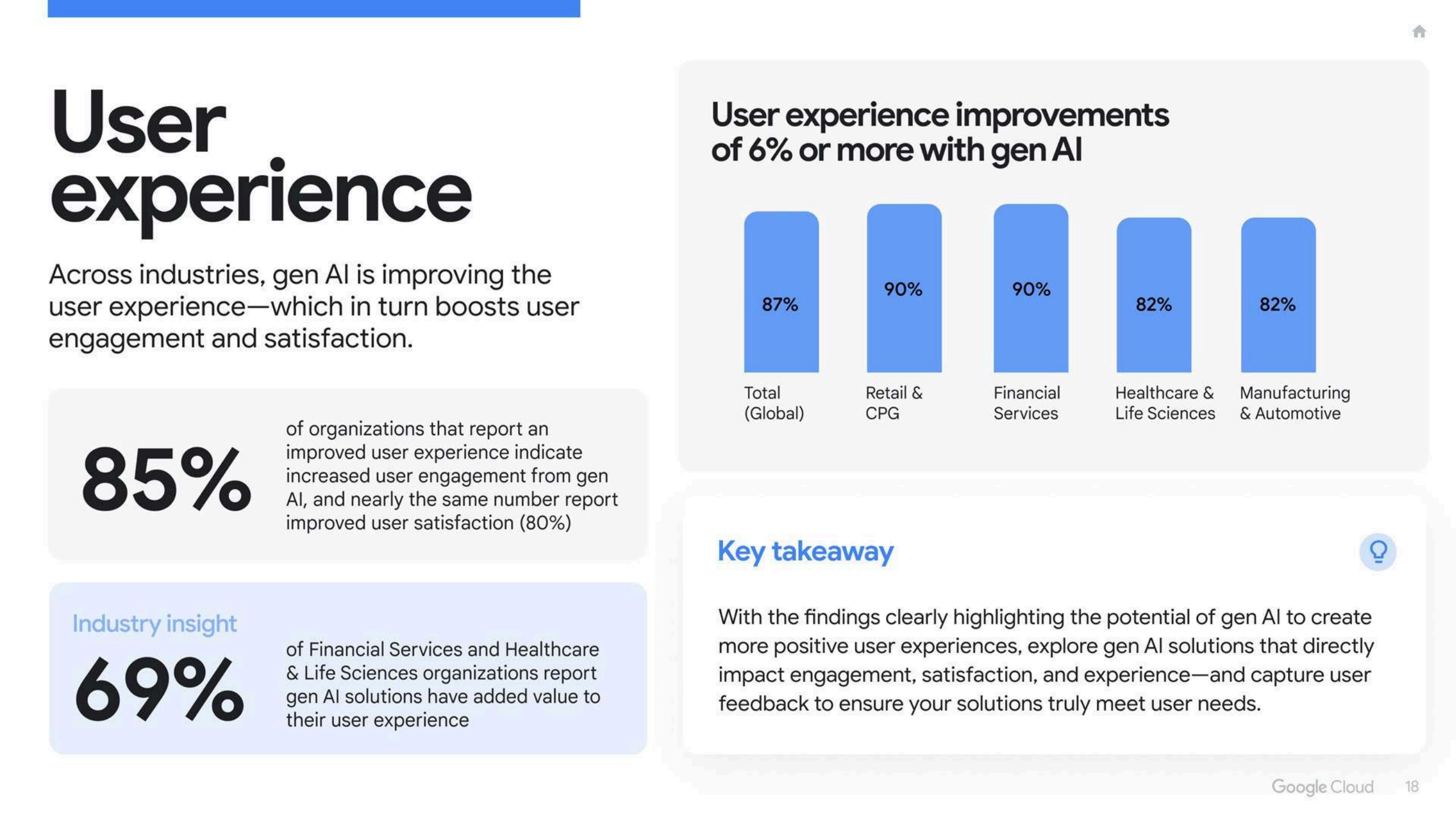

面向市场的一端,生成式AI改善用户体验的效应同样清晰:在认为用户体验有所提升的企业中,85%看到用户参与度提高,80%看到用户满意度改善。在零售与消费品、金融服务、医疗与生命科学等行业,约七成机构认为生成式AI已为用户体验”实质增值”,而在这些高接触行业,体验改善往往会沿着转化率、客单价和留存率向下传导至收入端。

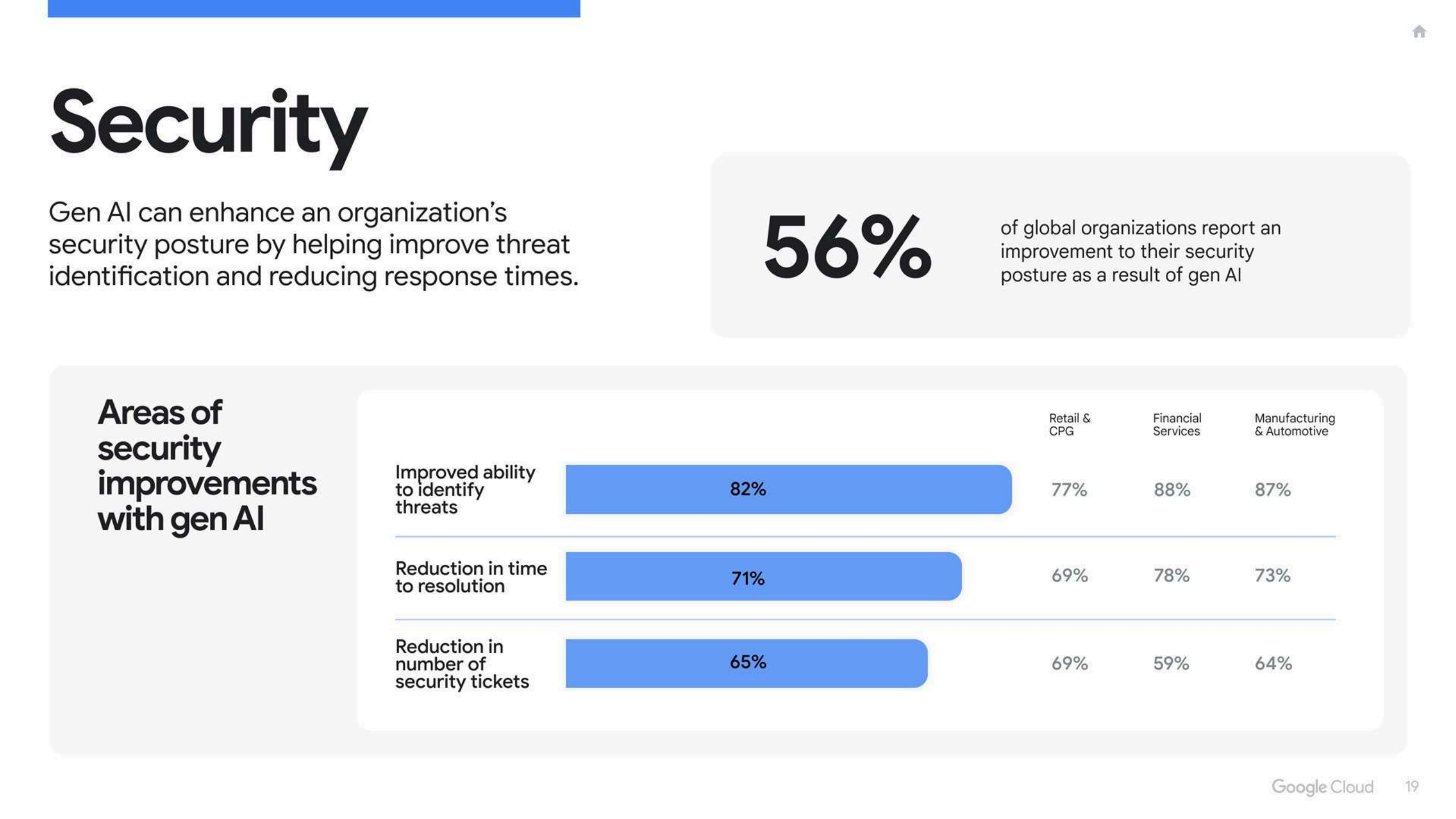

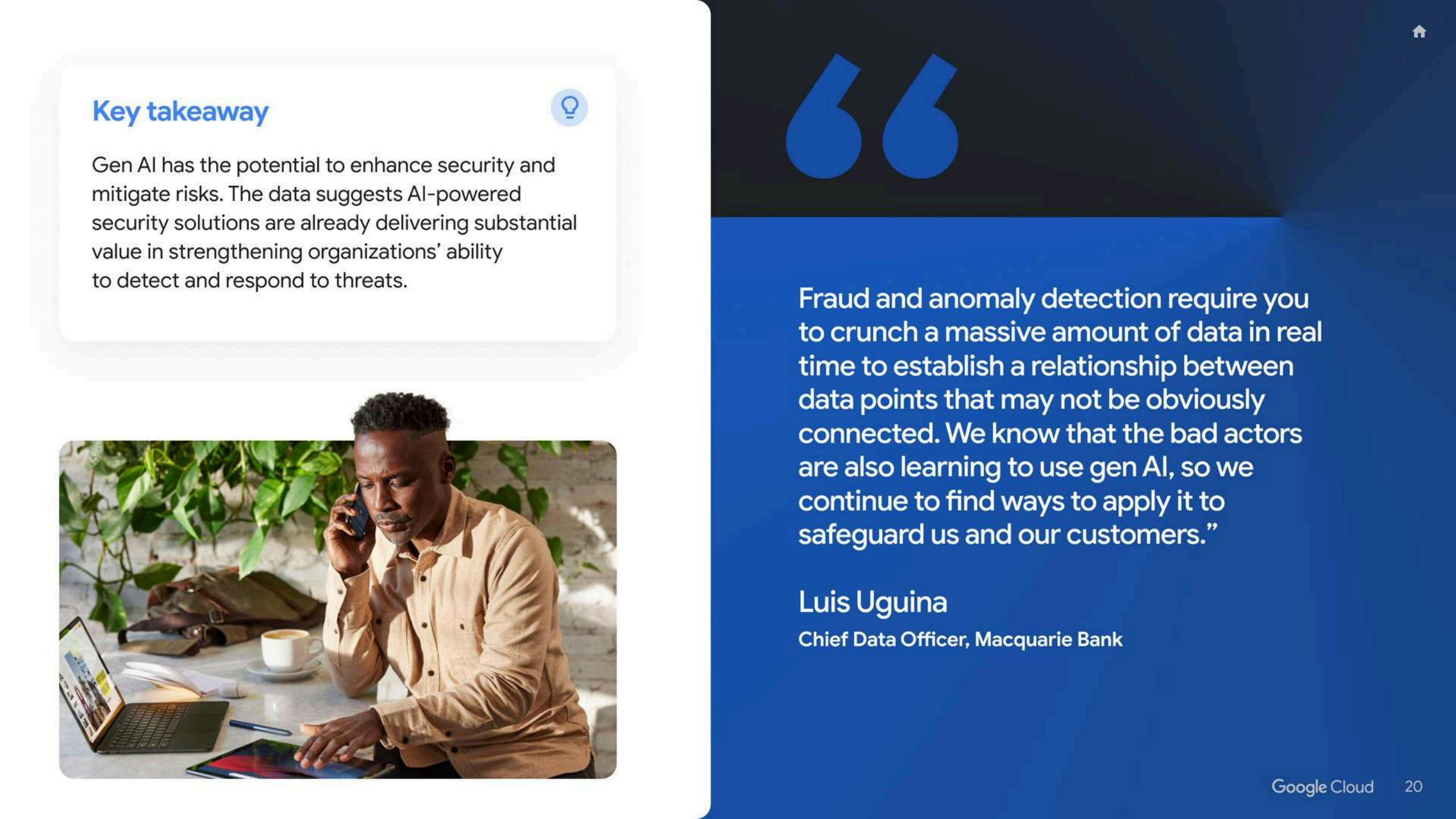

安全原本被视为AI引入的风险点,但数据表明,56%的全球企业反而认为整体安全态势因生成式AI而改善。在这些企业中,82%报告威胁识别能力增强,71%表示响应时间缩短,部分行业还看到安全工单数量减少六成左右,显示AI在威胁发现与处置自动化上的潜力正在兑现。

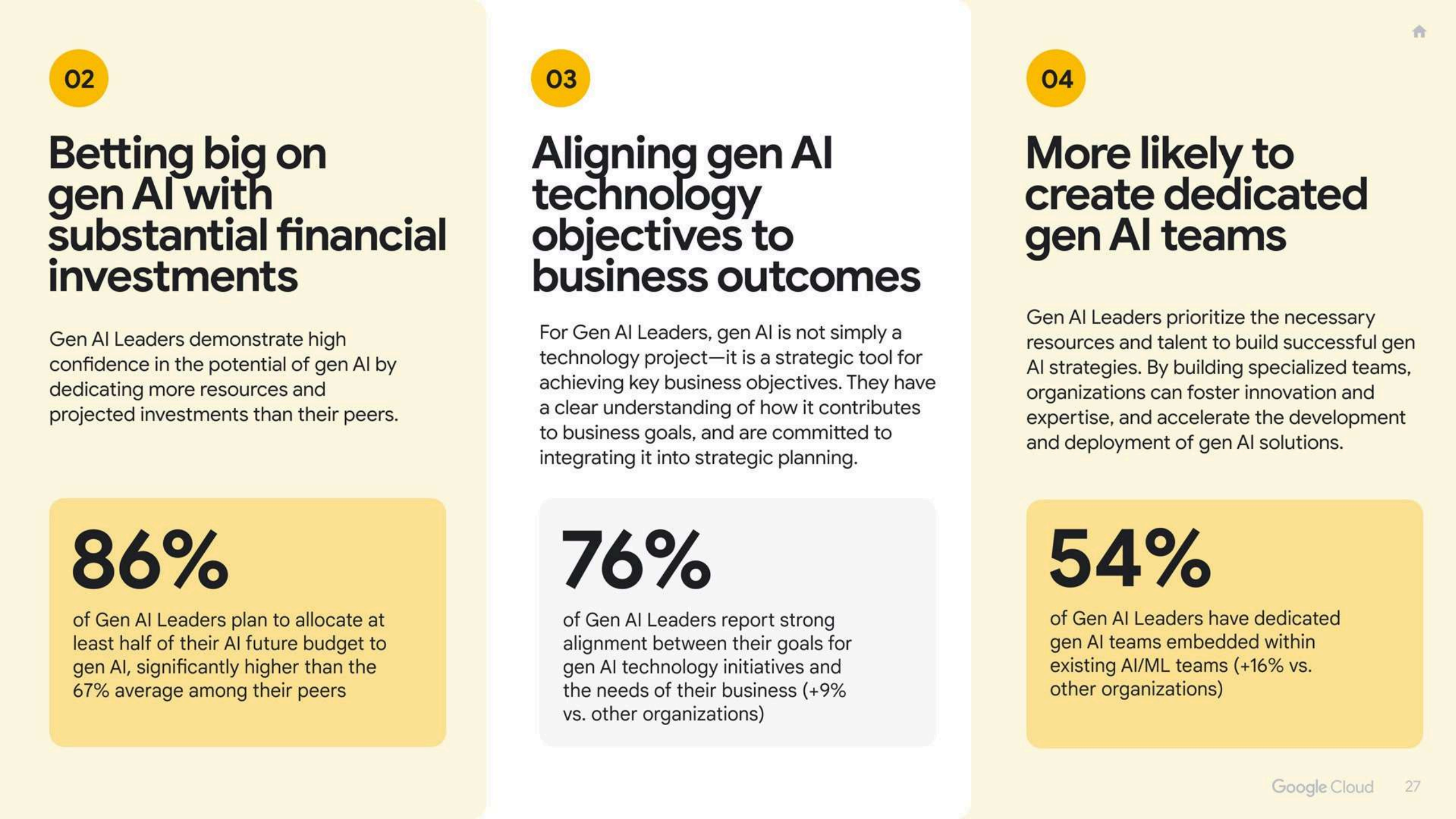

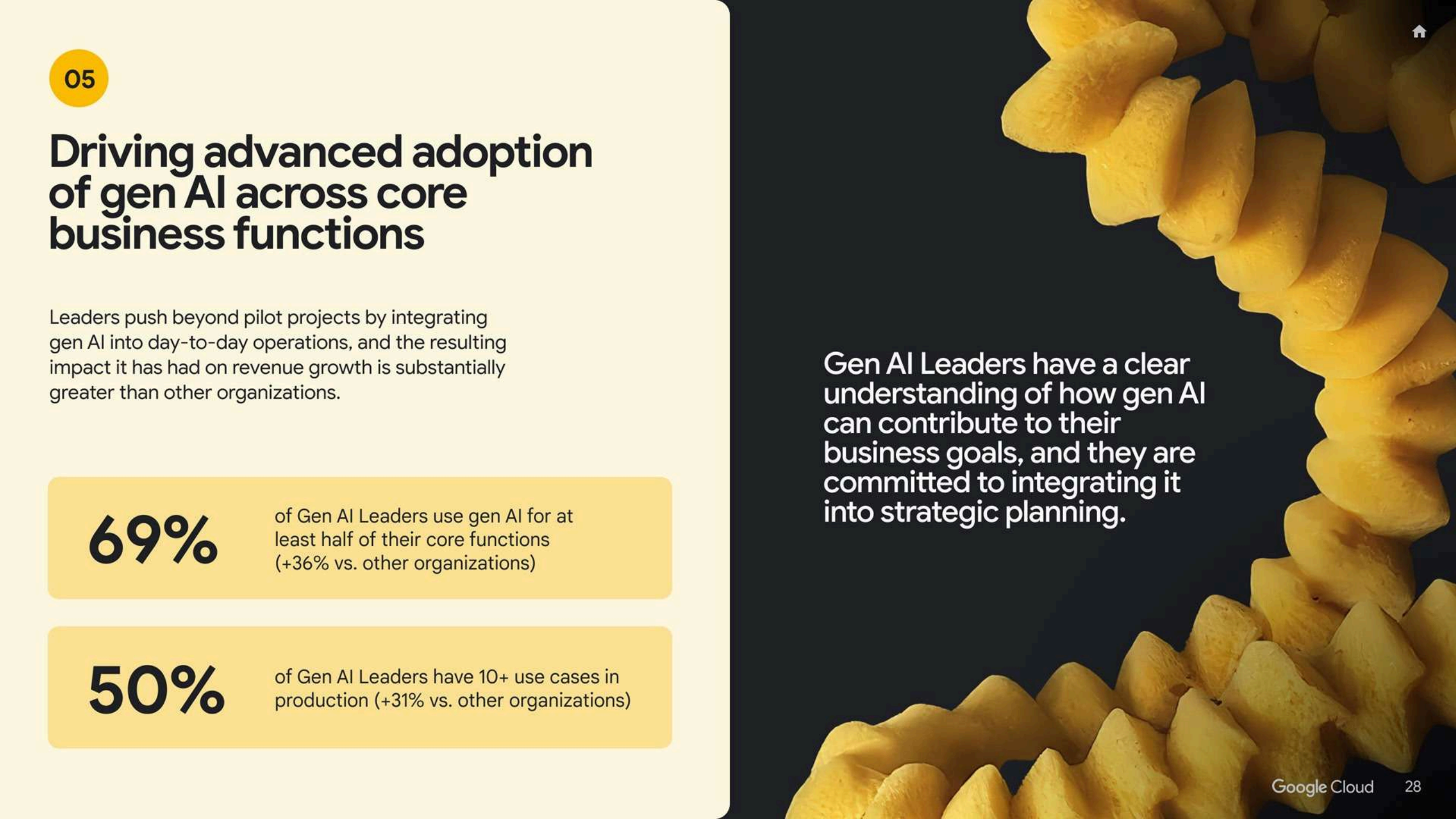

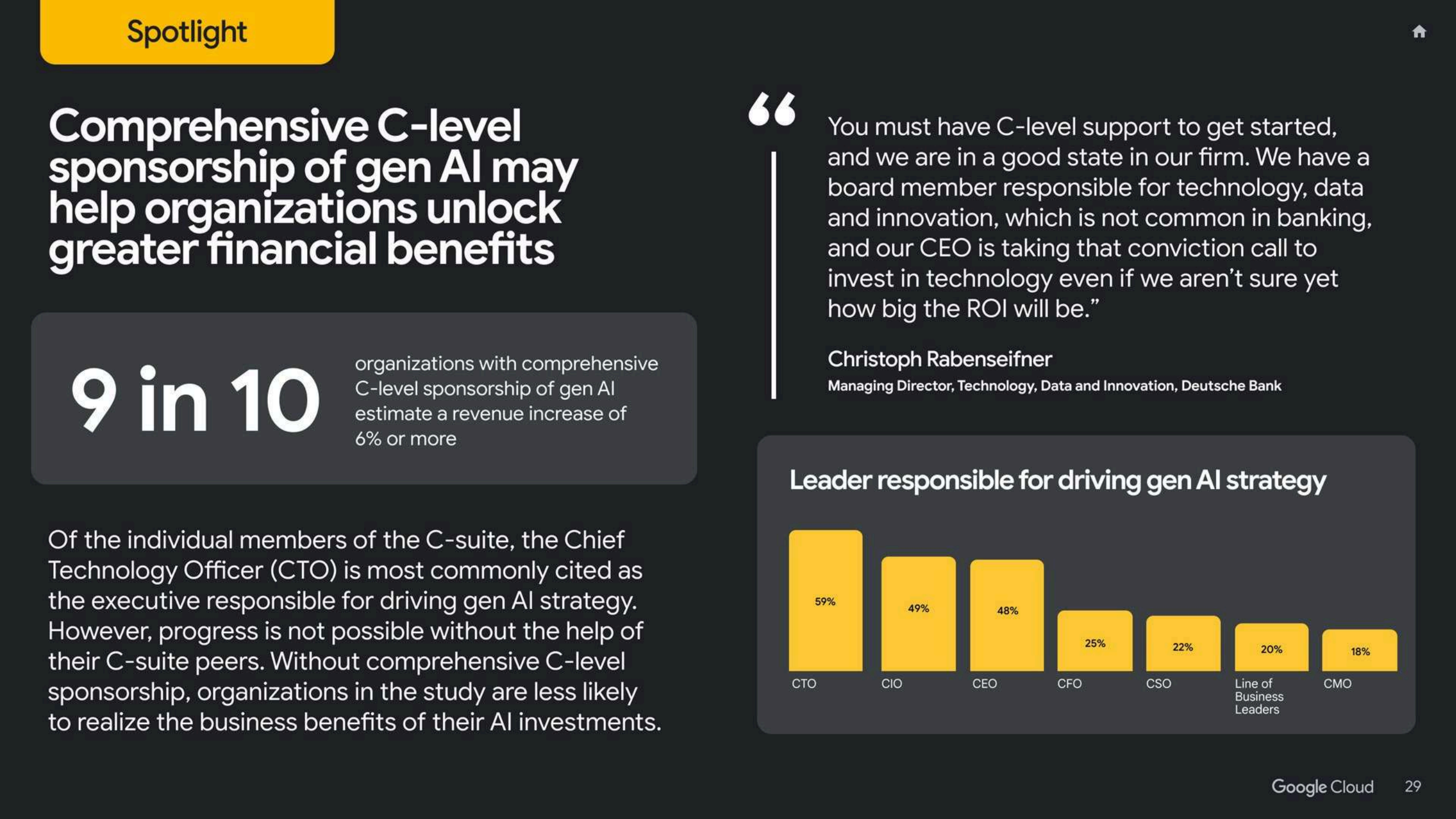

报告特别圈定了一类”生成式AI领军者”——在生产环境拥有四个及以上用例、且过去一年将至少15%运营支出投入生成式AI的企业,这一群体仅占样本的16%。这些领军者中,43%在后台流程、40%在个人生产力、37%在销售与营销等领域率先获得更高、更广的ROI,并且其通过生成式AI带来的年收入增幅在10%以上的比例,较其他企业高出约三分之一。69%的领军者已经在至少一半核心业务职能中部署生成式AI,50%拥有10个以上生产用例,形成从点状试验转向组织级重构的清晰分水岭。

在资本配置上,企业已开始围绕生成式AI重塑”技术资产负债表”。当前最主要的投资方向集中在六个方面:47%聚焦于推动变革管理、提升业务与技术协同;46%用于员工技能提升、人才招聘与外包合作;43%投入数据质量与知识管理;42%建设算力与工具;其余则围绕组织结构优化与风险治理展开。在中短期再投资计划中,47%的企业希望用生成式AI孵化新产品与新业务模式,49%则更看重通过提升利润率,把初期收益变成可持续的盈利能力改造。

长期来看,生成式AI的目标正在从”效率工程”升级为”商业模式工程”。在未来两到三年的规划中,53%的企业将”提升运营效率”列为首要目标,52%着眼于提高员工生产力,另有52%强调改善客户体验,48%和47%则分别将提升竞争力与推动新产品开发视为重点。不同行业出现差异化路径:电信更强调市场份额与新产品,零售与医疗则把客户体验放在首位,媒体与娱乐反而优先考虑竞争力与市占率,这预示着生成式AI将沿着各行业的结构痛点,演化为定制化的生产关系重构工具。

趋势上看,这份报告勾勒出一条相对清晰的演进轨迹:从单点提效,到营收放大,再到行业级商业模式重写。随着86%的领军企业计划将未来至少一半AI预算投向生成式AI,加之C层联席”赞助”与专门团队的普及,资本、组织与技术路径正在互相强化。若当前约6%的平均收入增幅继续在更广范围复利,生成式AI极有可能在下一个技术周期中,从”成本项”转化为企业资产负债表上的核心增长资产,而真正的差异,将来自谁最先把它深植进决策机制与业务结构之中。

想了解更多网络营销的内容,请访问:网络营销