Dentsu:2026年全球广告支出预测报告

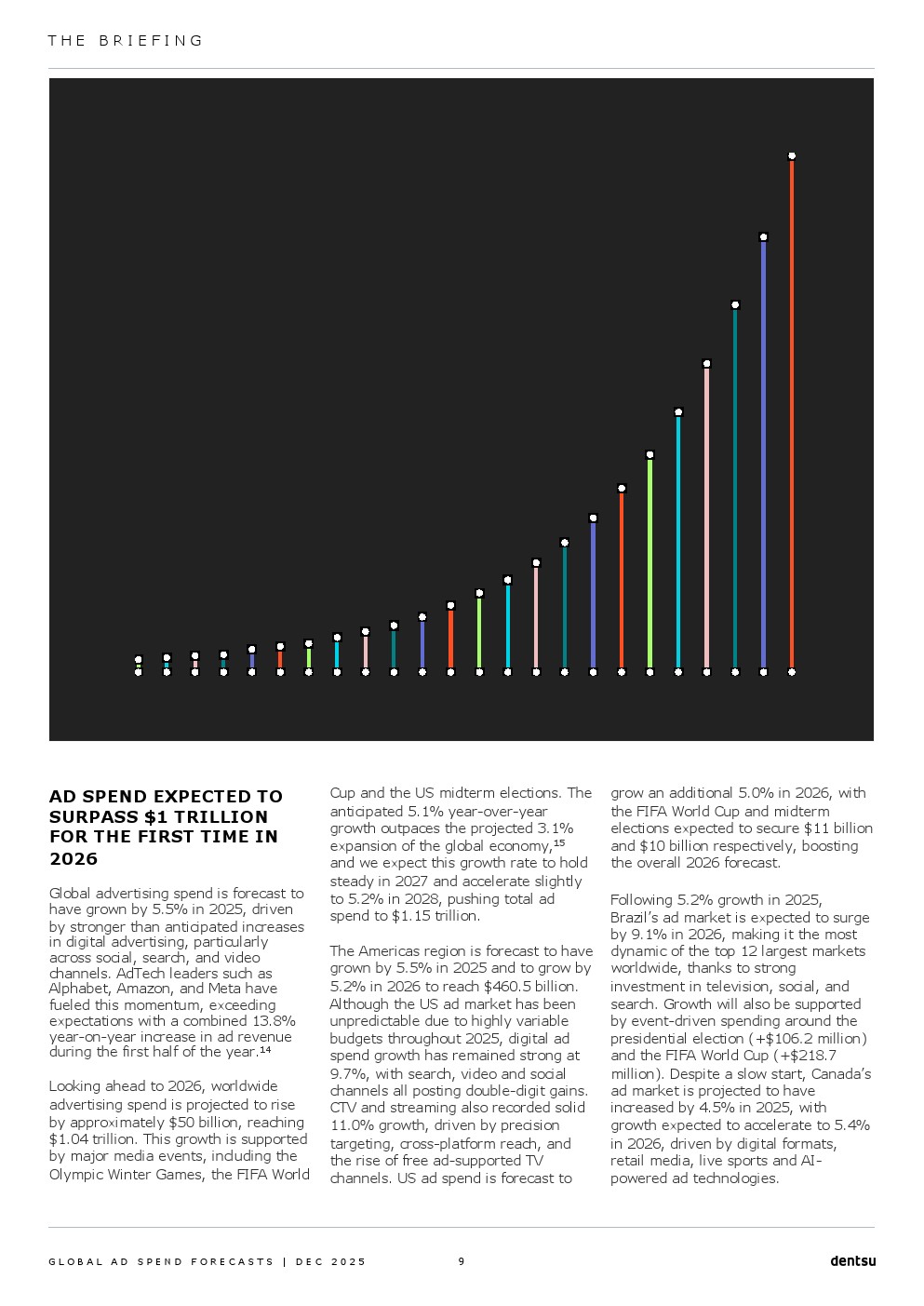

2026年,全球广告支出预计同比增长5.1%,总规模首次突破1万亿美元,达到1.04万亿美元。这一增速虽较2025年的5.5%略有放缓,但显著高于同期3.1%的全球经济增速,表明广告投资已从顺周期变量转向更具韧性的结构性投入。大型体育赛事与政治周期构成关键外生推动力。

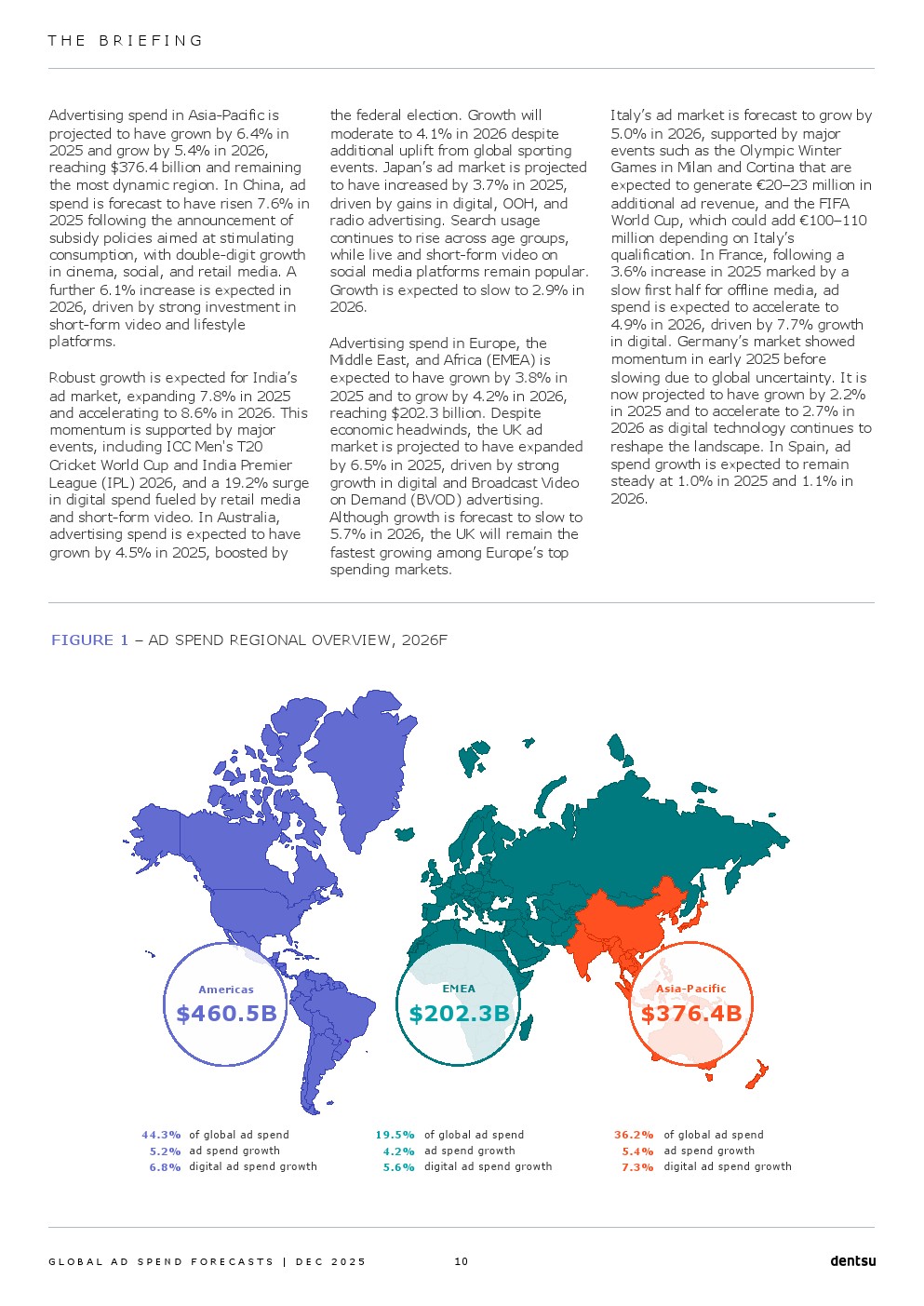

从区域结构看,亚太地区以5.4%的增速继续领跑全球,广告规模达3764亿美元,占全球比重36.2%。美洲市场增速为5.2%,规模4605亿美元,仍是全球最大单一区域。EMEA地区在经济承压背景下实现4.2%的增长,显示广告需求的区域分化与新兴市场韧性。

从国家层面看,美国广告市场2026年预计增长5.0%,规模升至4147亿美元,世界杯与中期选举合计带来约210亿美元增量。中国广告支出预计增长6.1%,达2465亿美元,短视频、社交与零售媒体成为核心驱动力。印度以8.6%的增速成为主要经济体中增长最快的市场。

媒介结构持续向数字端集中。2026年数字广告支出预计增长6.7%,占全球广告比重升至68.7%。其中零售媒体同比增长14.1%,预计在2028年前后超过付费搜索,成为最大数字广告形态。在线视频与社交广告增速均超过11%,反映品牌预算向内容与场景迁移。

算法驱动广告成为主导形态。2026年,71.6%的广告支出将由算法驱动,至2028年提升至76%。程序化交易占数字广告比重已达81.4%。广告投放逻辑正从人工经验转向数据、模型与自动化决策,媒体能力成为企业增长基础设施的一部分。

行业结构上,科技行业广告支出增速最高,达10.3%,主要受AI产品发布与生态扩张推动。政府及社会组织、饮料行业增速均超过10%。相对而言,汽车、医药等传统大类增速低于3%,行业间分化明显,反映不同赛道对增长预期的差异。

趋势洞察:全球广告市场正在进入以算法、数据与内容为核心的中速增长新周期。广告不再只是需求放大的工具,而是企业在不确定环境中争夺用户注意力与效率优势的关键投资。未来三年,谁能整合数据资产、内容能力与智能投放体系,谁就更有可能在结构性增长中持续胜出。

想了解更多网络营销的内容,请访问:网络营销