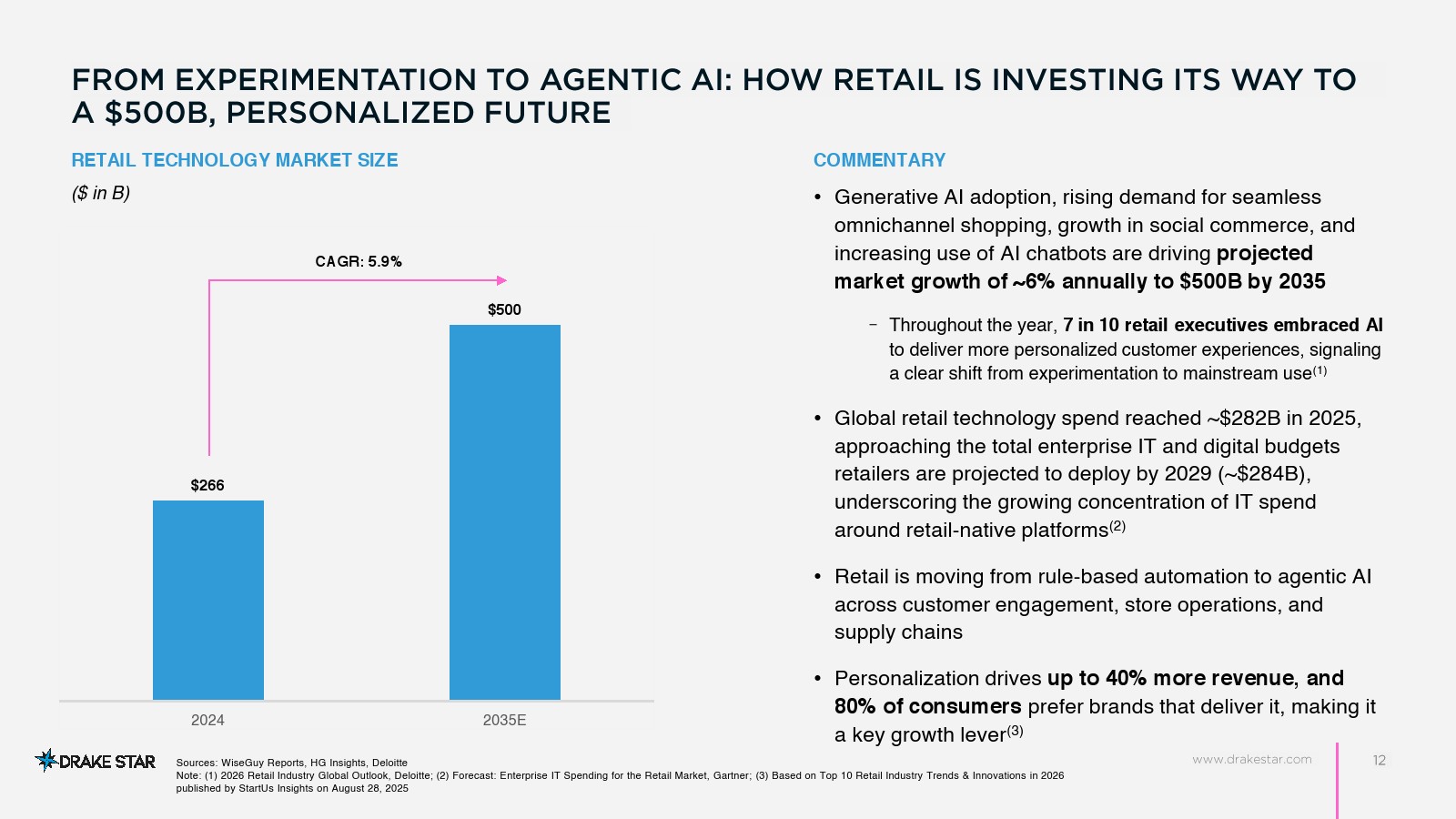

Drake Star:2025年零售技术市场报告

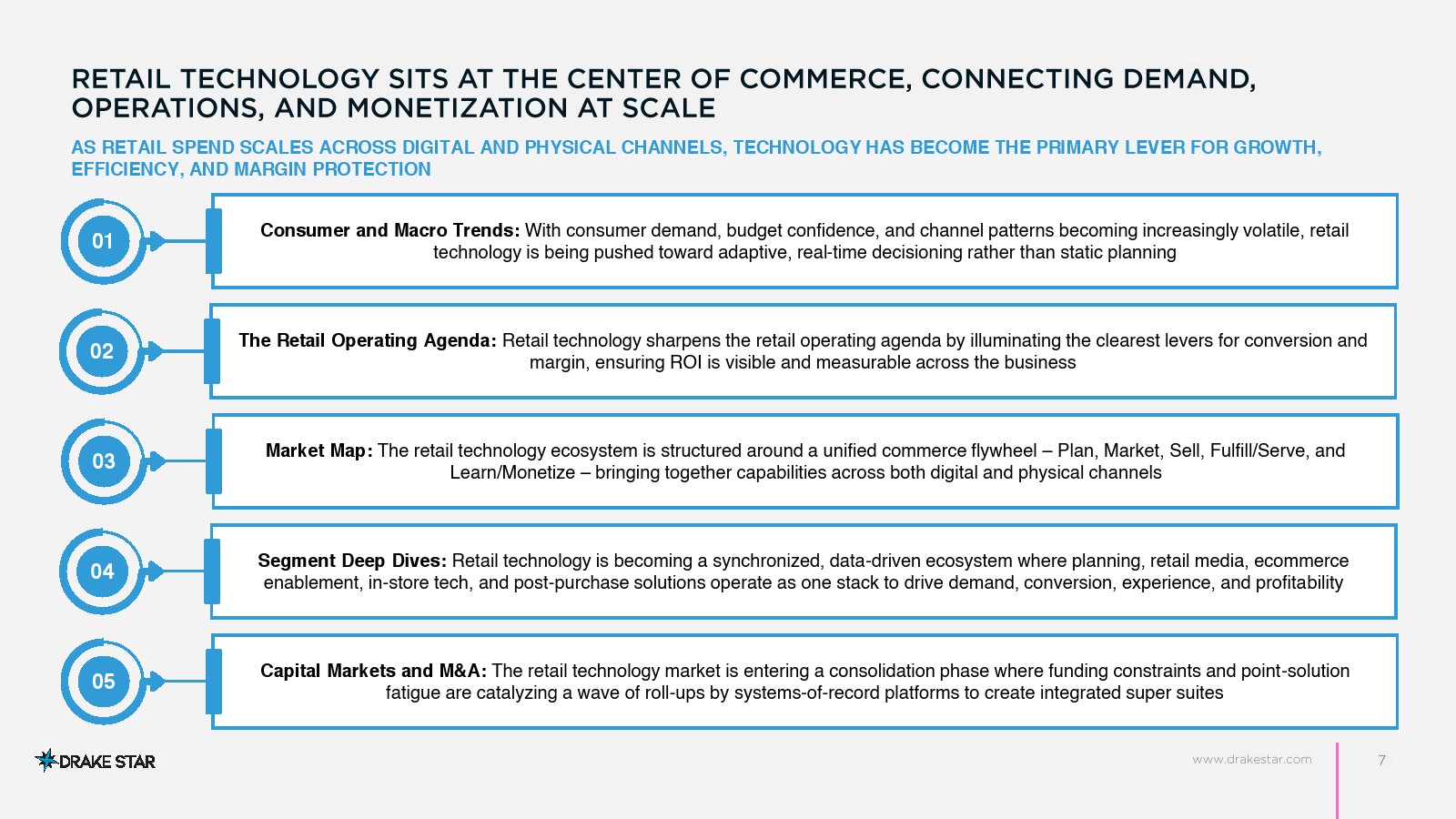

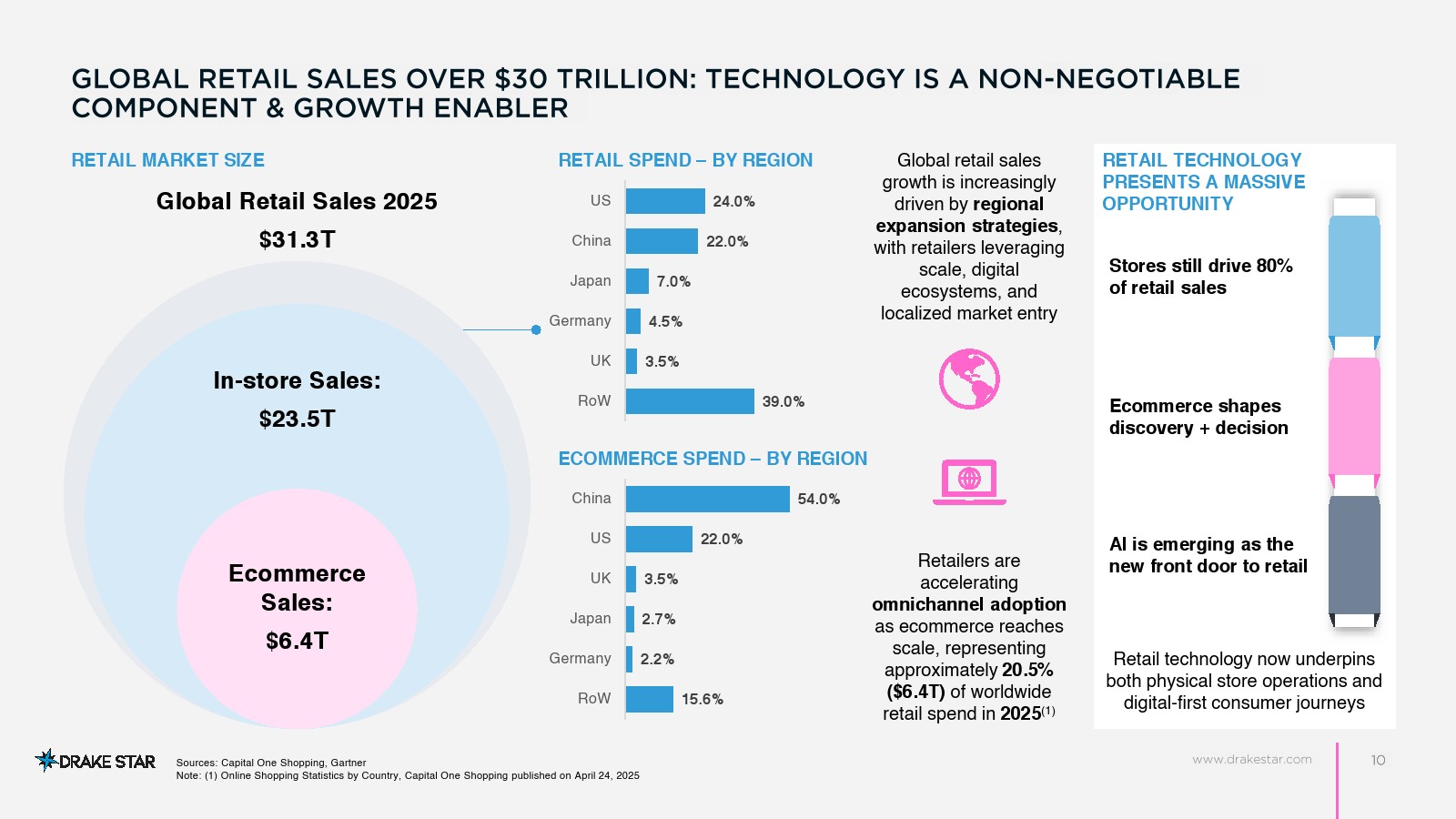

2025年全球零售行业规模已达31.3万亿美元,其中电商占6.4万亿美元,约占20.5%,但线下渠道仍贡献约80%的销售额,显示出线上与线下深度融合的结构性特征。在此背景下,零售技术支出达到2820亿美元,并预计以约6%的年复合增长率扩张至2035年的5000亿美元规模 。这一增长并非单纯由数字化驱动,而是源于利润压力与效率诉求的双重挤压,推动企业将技术视为核心经营杠杆。

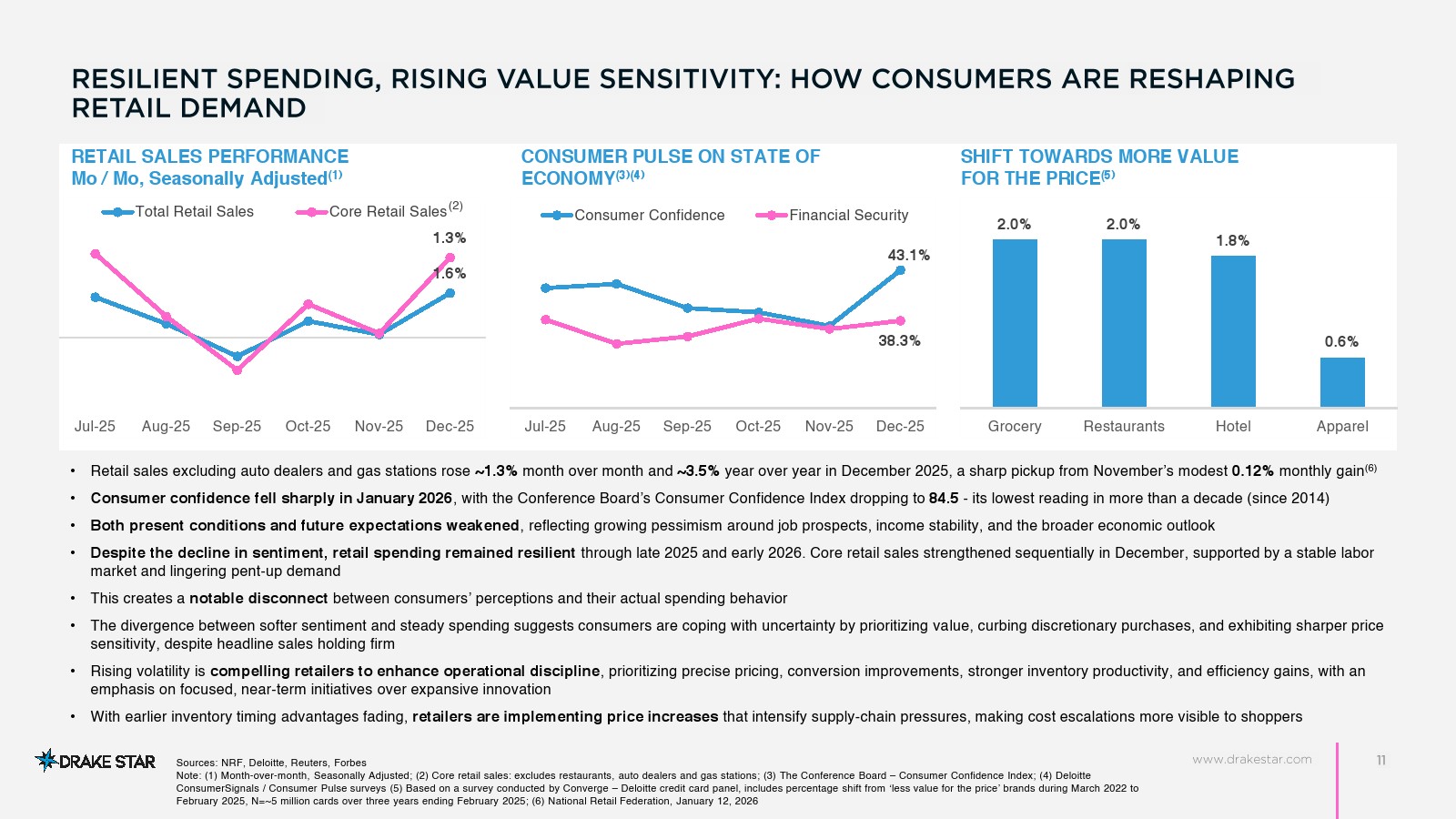

消费端呈现出明显的“信心与支出背离”现象。2025年12月核心零售销售环比增长约1.3%、同比增长约3.5%,但消费者信心指数在2026年初跌至84.5的十年低位 。这种分化表明,消费者虽维持支出,但更强调“性价比”,并压缩非必要消费。价格敏感度上升倒逼零售商强化库存周转、精细化定价与转化率管理,从而进一步放大技术工具在运营中的价值。

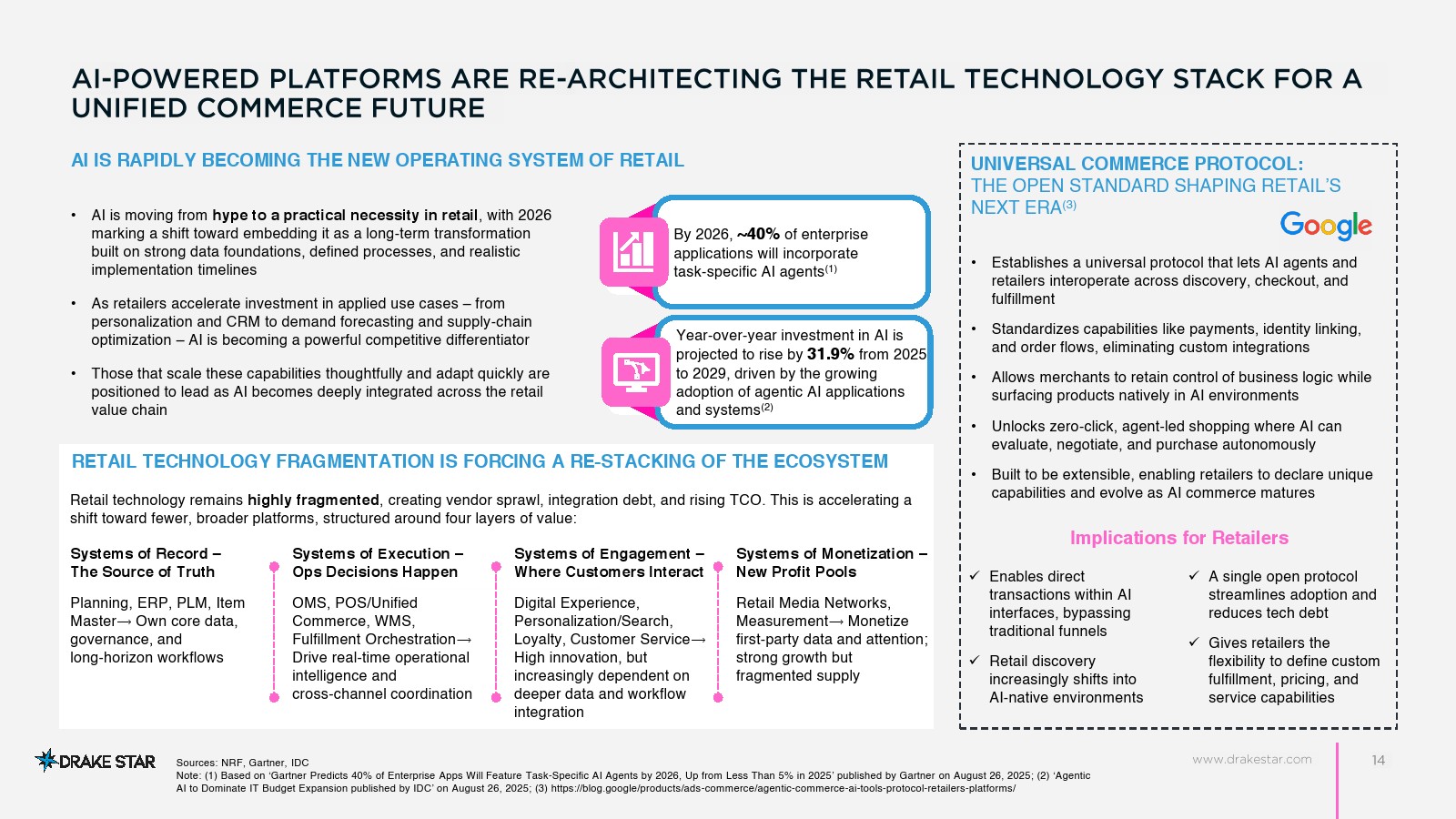

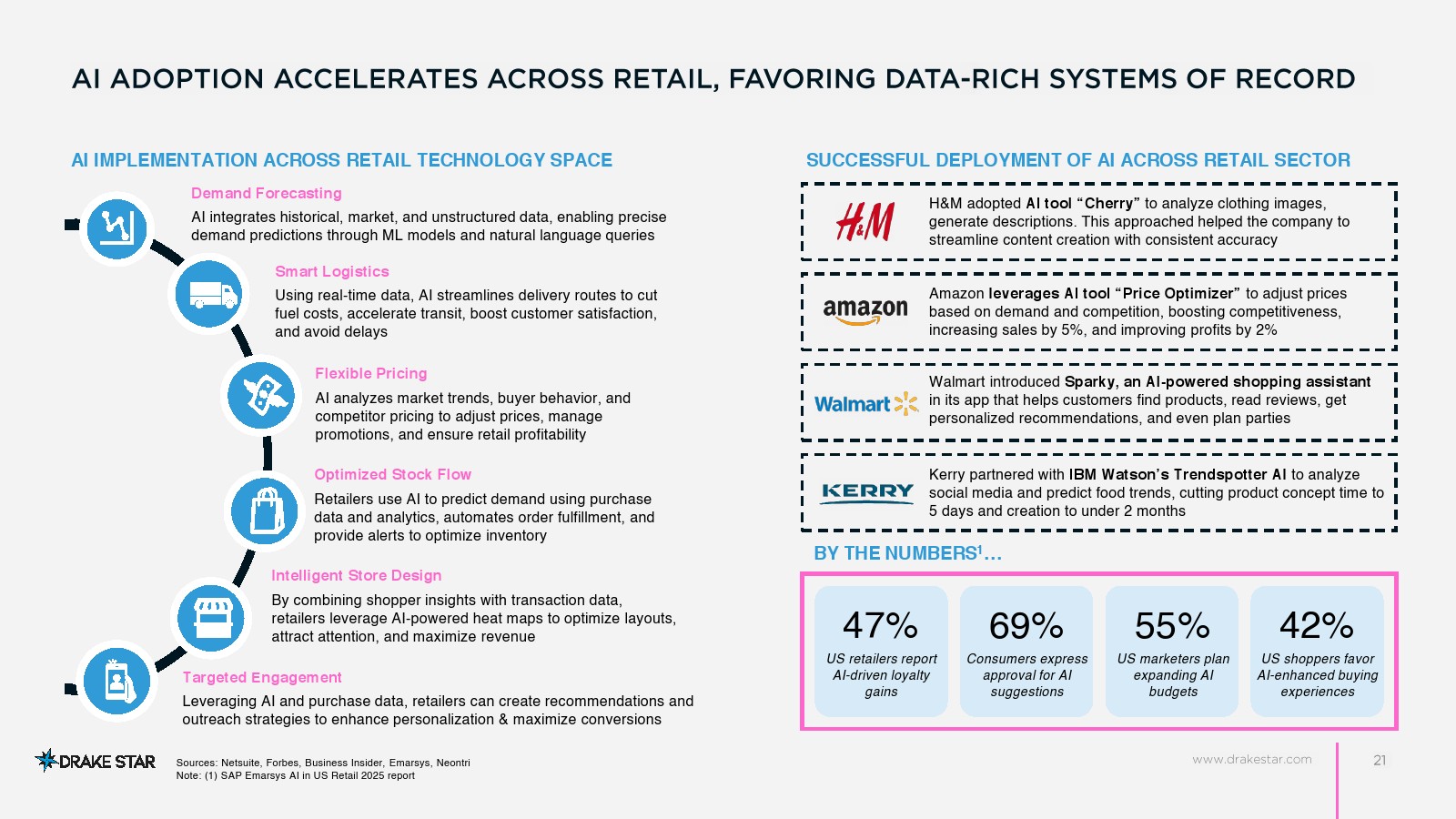

技术演进路径正从自动化迈向以AI为核心的决策系统。约70%的零售高管已采用AI以实现个性化体验,而个性化可带来最高40%的收入提升,且80%的消费者更倾向选择具备个性化能力的品牌 。AI应用正覆盖需求预测、动态定价、智能补货及客户互动等关键环节,使零售从“规则驱动”转向“数据驱动+模型决策”的新范式。同时,到2026年约40%的企业应用将嵌入AI代理,AI逐步成为零售系统的“操作系统”。

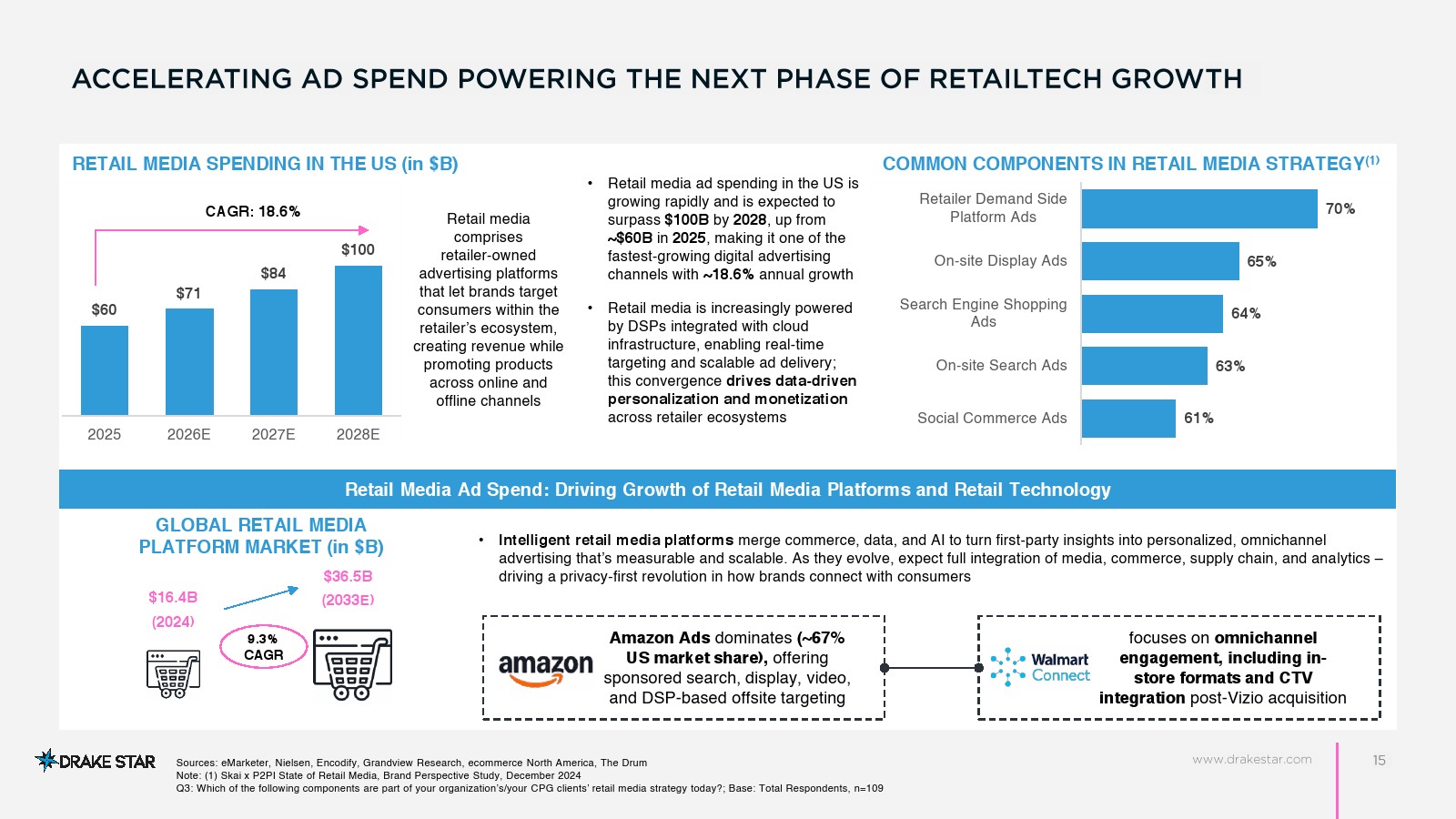

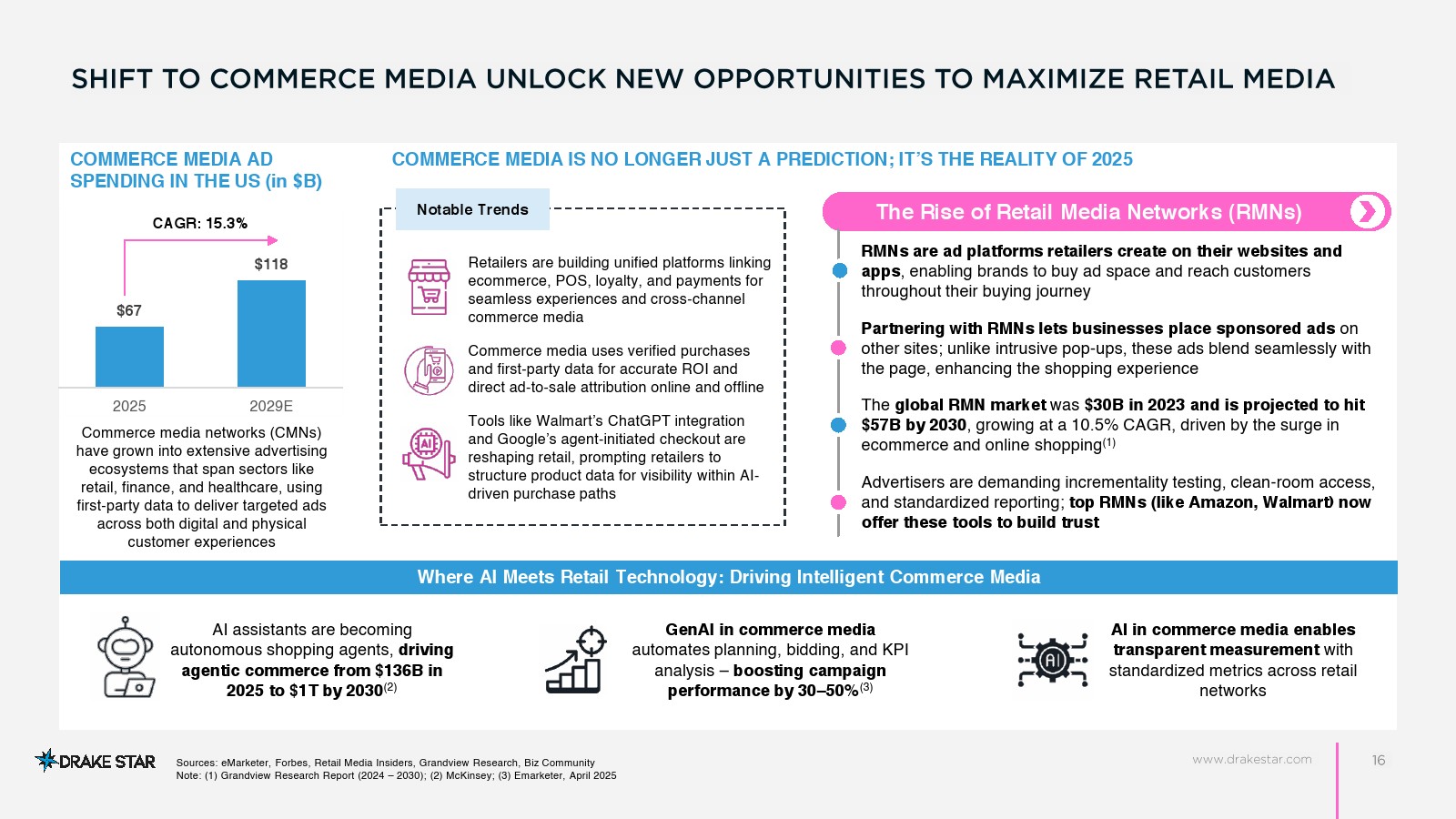

在商业模式层面,零售媒体成为增长最快的细分领域之一。美国零售媒体广告支出预计从2025年的600亿美元增长至2028年的1000亿美元,年复合增长率达18.6% 。其核心逻辑在于通过第一方数据实现精准投放与闭环转化,使广告直接与销售结果挂钩。同时,AI驱动的“商业媒体”正在崛起,预计到2030年由AI代理驱动的消费规模将从1360亿美元跃升至1万亿美元,重塑流量分发与交易路径。

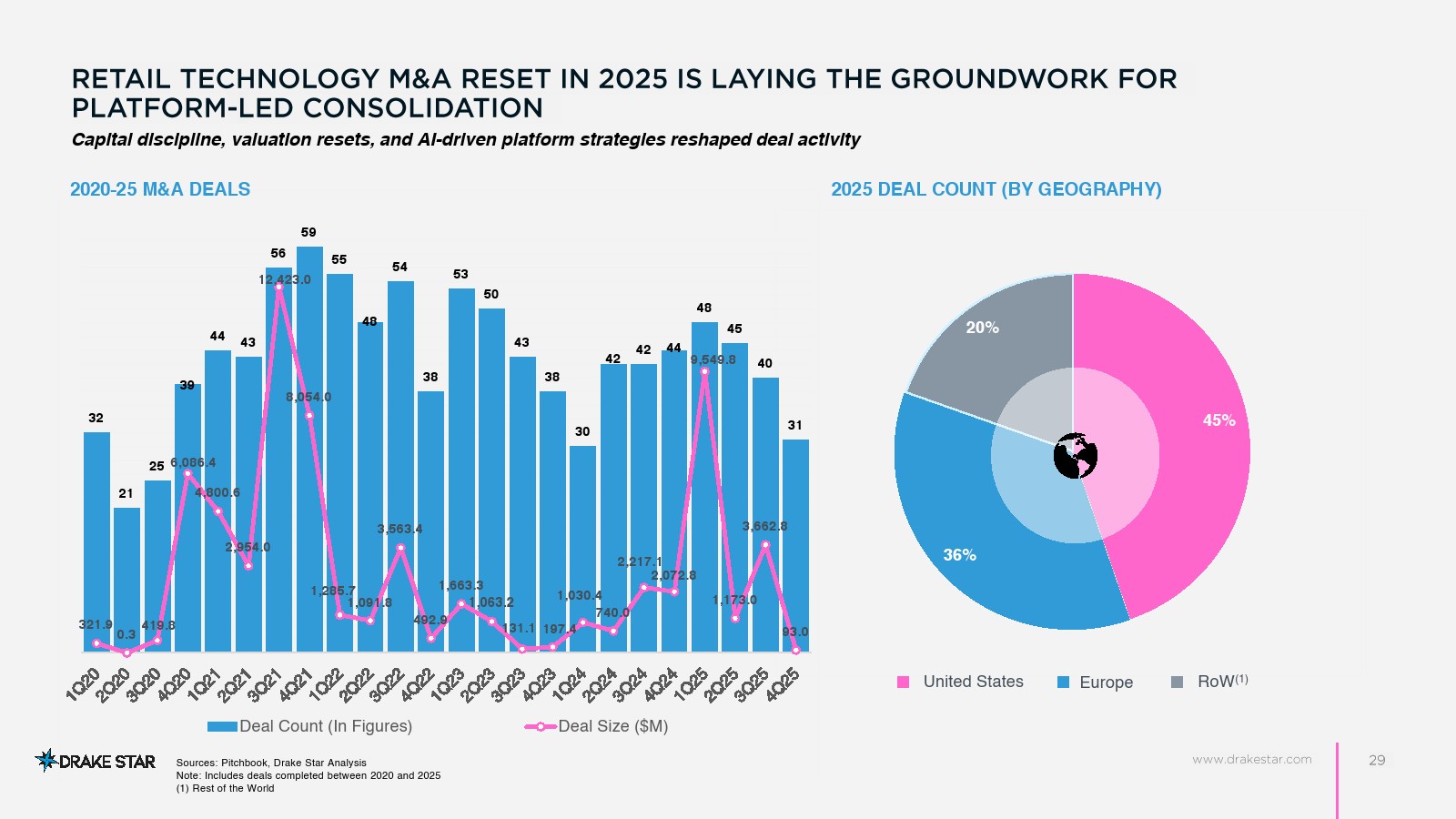

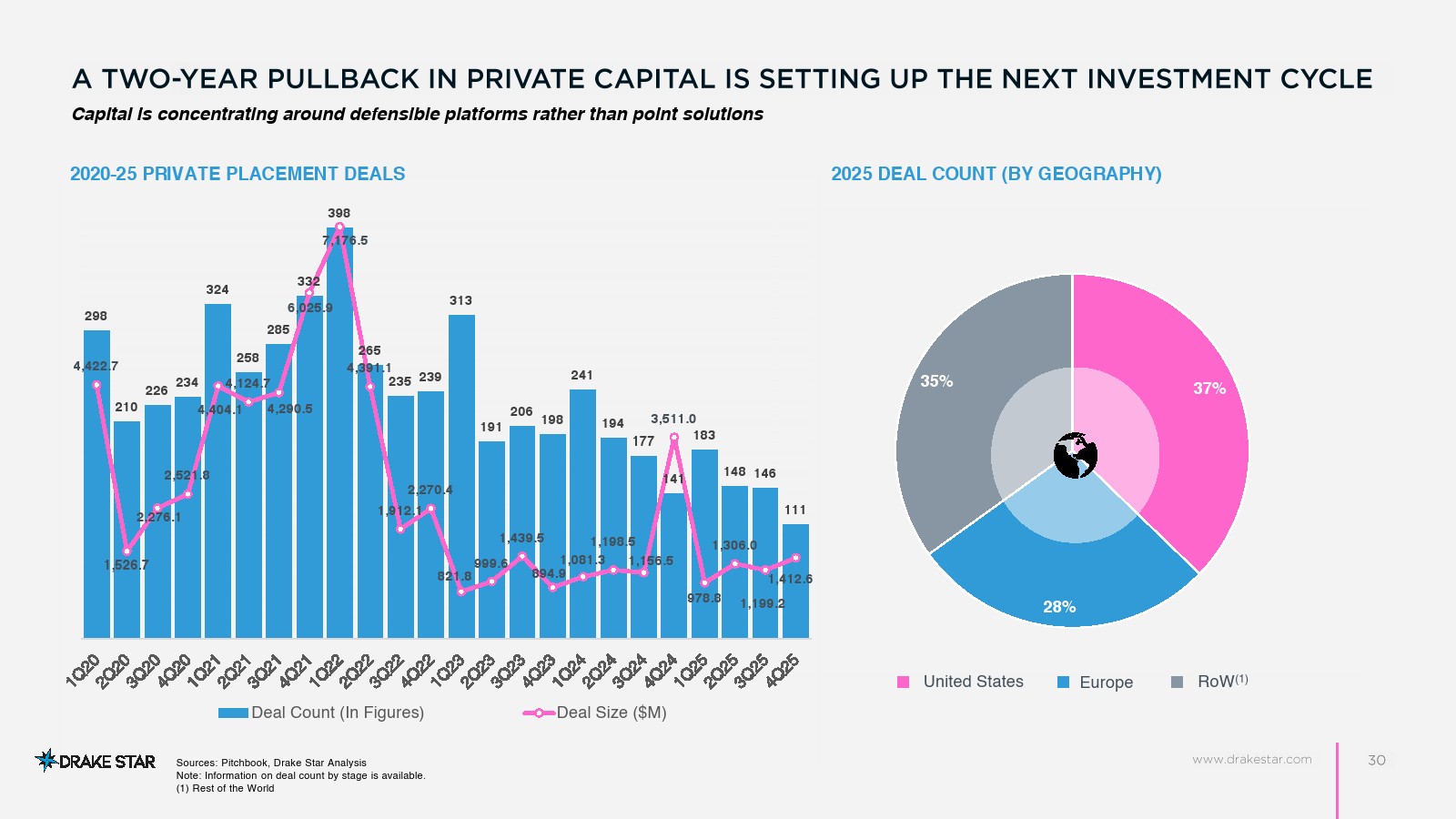

资本市场正在经历结构性重构。2025年零售科技交易数量超过750笔,但融资与并购更集中于具备数据控制力与高客户留存的平台型公司 。估值体系亦发生变化,行业EV/收入中位数约为4.4倍,EV/EBITDA约13.6倍,投资者更青睐盈利能力与数据壁垒,而非单纯增长 。与此同时,市场进入整合周期,大量单点解决方案被并入“系统平台”,形成记录、执行、交互与变现四大核心层级。

从细分赛道看,计算机视觉(25.2% CAGR)、门店分析(18.2% CAGR)及智能结算(15.4% CAGR)等领域增速显著 。供应链端,77%的企业加大数据投入以提升预测能力,而数据孤岛仍导致高达25%的信息误差,每年造成约1290万美元损失 。这进一步强化了“数据统一平台”的战略地位。

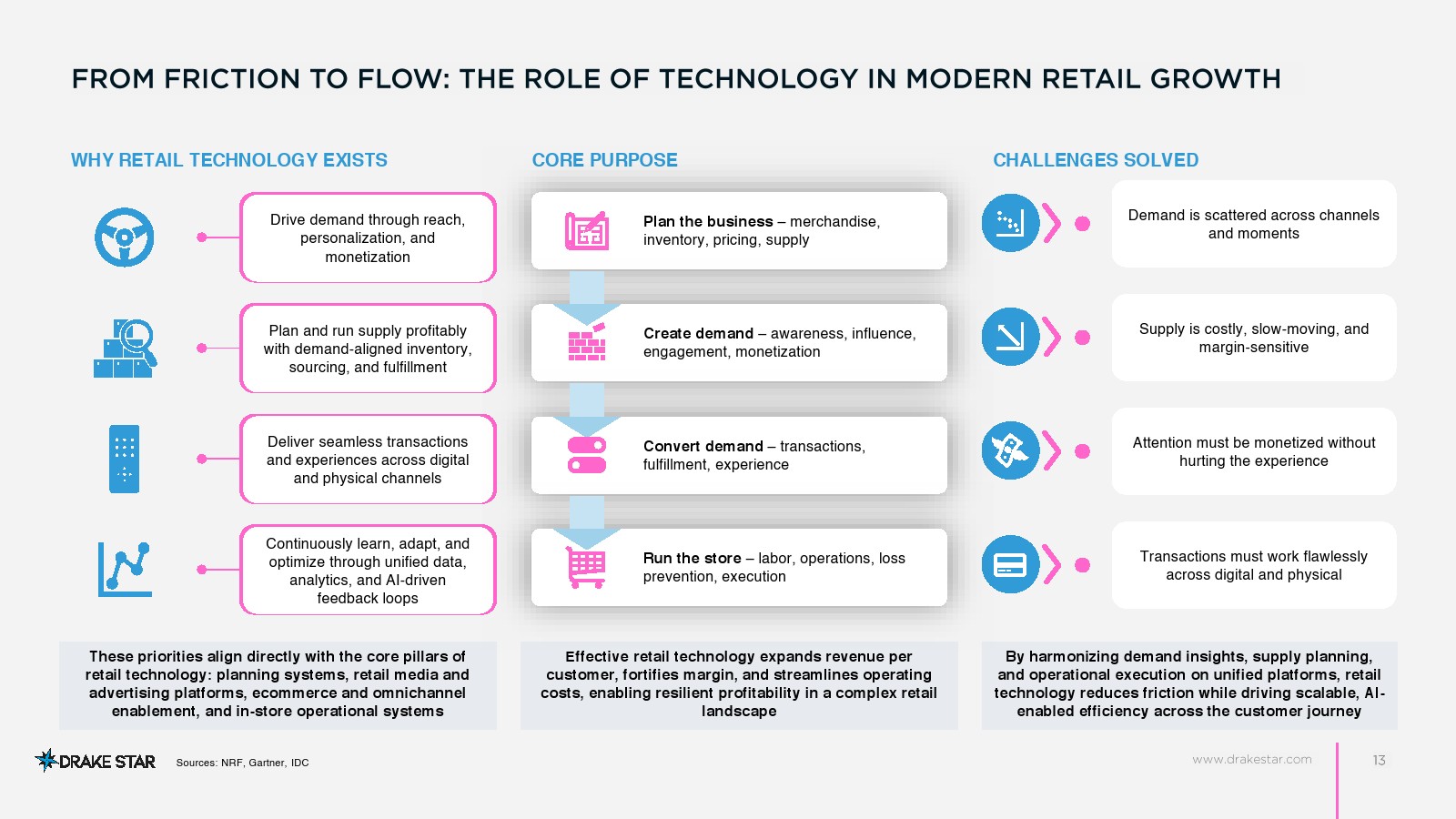

总体来看,零售技术正从“支持工具”转变为“价值中枢”。未来十年,行业将呈现三大趋势:一是AI全面嵌入业务流程,驱动自动化决策;二是平台化整合加速,数据与系统成为核心竞争壁垒;三是商业模式向“数据变现+体验驱动”转型。在31万亿美元零售市场的底层支撑下,零售技术有望成为下一轮全球数字经济中最具确定性的增长引擎之一。

想了解更多网络营销的内容,请访问:网络营销